2025/08/04 05:30

股票和債券之間的相關性已變得高度正相關

■蕾米‧奧盧-皮坦

隨著全球政經局勢風起雲湧的轉變,傳統資產配置策略的保護力漸漸失效。曾獲追捧的「股6債4」配置,已無法有效應對當前高通膨、利率波動、地緣政治緊張等複合性風險,迎戰環境的轉變,投資人須重新審視其資產配置結構,以建立能更好因應新秩序的投資策略。

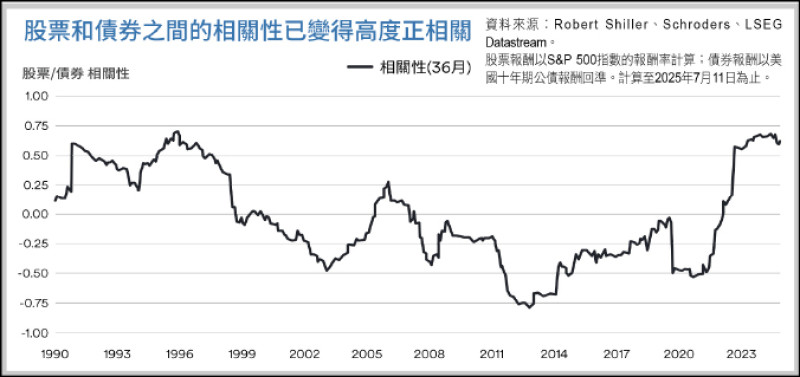

股債不再是負相關 債券角色正在轉變

債券與股票之間的負相關性趨勢逐漸消失,使得傳統認為債券具備的避險角色失效。在長期通膨壓力與政策緊縮環境下,債券不再是投組穩定器,而應被視為收益來源。如此定位轉變,意味著投資人無法再依賴單一資產作為風險對沖工具,而是要構建一個能全面性抵禦不同市場衝擊可能的多元化投資結構。

策略添新意 私募與另類資產崛起

投資人應將焦點轉向私募股權與私募債券、再生能源基礎建設、大宗商品、巨災債券與對沖基金等另類資產類別。由於另類資產可提供的價值更多元,且其績效成長驅動因素與一般市場發行的資產截然不同,可以提供傳統投資策略所無法實現的多元分散程度。

地緣政治與政策 成為核心驅動力

全球政經正在面臨結構性的改變,如人口老化、政府財政壓力以及全球化供應鏈的重塑,皆在改變資產的定價機制與投資風險來源。在這樣的背景下,市場情境分析與風險情境模擬變得更加重要,資產配置的調整也應納入這樣完整的架構,以提升投資組合的應變力與持久力。

中國與新興市場 重新定位

此外,中國與新興市場的角色也正被重新定義。部分主權基金已開始將中國視為獨立配置區塊,藉此掌握區域成長動能。再加上綠能、高科技先進製程與數位基礎建設的新趨勢驅動,新興市場正逐漸回到長期配置的核心。

世局越亂 主動式管理越有價值

當公司和產業基本面對股票報酬率影響大於宏觀經濟因素,通常就是當經濟和金融市場不確定性較大時,股市報酬率可能更加分散,此時更凸顯主動式管理的價值,以提升投資精準度、效率與風險控制力。

解決方案是什麼?

最適合目前和未來市場的最佳投資組合組合是什麼?投資人需要解決以下主要問題:股市和債市波動將持續,兩者間的相關性仍將持續。

解決方案是什麼?面對變局,投資人的眼光與思維也必須與時俱進,資產多元化納入另類資產,並加大主動管理的投資部屬可能是關鍵。資產配置,不僅是保值的工具,更是前瞻性風險管理的體現。(作者為施羅德全球多元資產投資團隊主管)

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

啟碁 公告本公司受台新證券邀請參加「台新2025年第三季全球投資論壇」

啟碁 公告本公司受台新證券邀請參加「台新2025年第三季全球投資論壇」