2024/12/15 05:30

父母每人每年可贈與子女免稅額244萬元外,還可利用子女婚嫁贈與100萬元免稅。(資料照)

記者鄭琪芳/專題報導

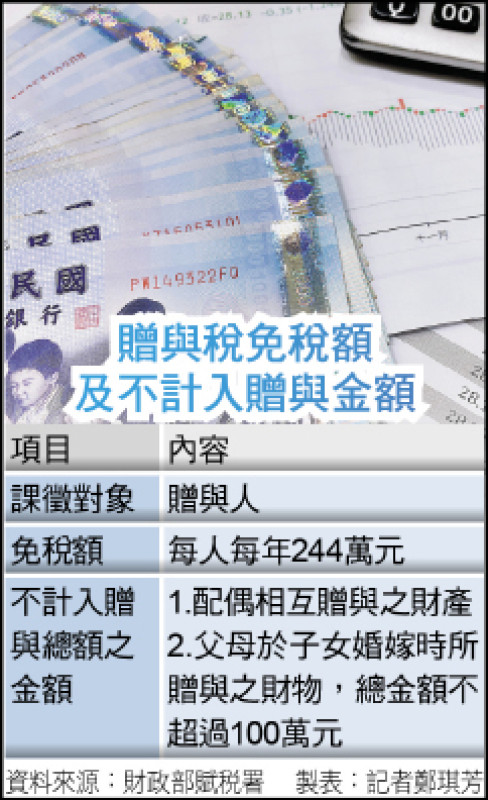

贈與稅免稅額及不計入贈與金額

高資產族群想要減輕遺產稅負擔,也可透過生前贈與方式逐年減少身後遺產,達到節稅效果。父母若要贈與子女財產,除每人每年贈與免稅額244萬元外,還可利用子女婚嫁贈與100萬元免稅;且若是跨年度贈與,父母短期合計贈與子女逾千萬元,仍可免繳贈與稅。不過,若贈與財產須辦理移轉登記,即使同一年內贈與總額未超過免稅額,仍應申報贈與稅,取得贈與稅免稅證明書後,才能辦理移轉登記。

根據「遺贈稅法」規定,贈與稅的納稅義務人是「贈與人」,每人每年有244萬元的贈與免稅額,且配偶相互贈與以及子女婚嫁贈與100萬元以下免稅。北區國稅局指出,贈與稅免稅額244萬元,是以「贈與人」為計算依據,每位贈與人在同一年內,不論贈與多少人及贈與次數多寡,只要當年度贈與金額累計不超過244萬元,即可免徵贈與稅;若超過贈與免稅額,應於超過免稅額的贈與行為發生後30日內,辦理贈與稅申報。

選好贈與時機 父母短期贈與子女逾千萬免稅

國稅局官員說明,所謂「同一年」是採曆年制,即每年1月1日至12月31日。換言之,2024年過完後,2025年又可重新起算免稅額,父母可善用贈與免稅額244萬元,各自贈與給子女。此外,父母於子女結婚日前後6個月以內的贈與,只要贈與人主張並提供已登記完成結婚的戶籍謄本,可認定為子女婚嫁時的贈與,父母於子女婚嫁時各自贈與100萬元以下,也不會計入贈與總額課稅。

舉例而言,張先生的兒子今年底結婚,張先生與張太太可利用贈與免稅額244萬元及子女婚嫁免稅額100萬元,於今年底各贈與兒子344萬元(244萬+100萬)、合計688萬元,再於明年初各贈與兒子244萬元、合計488萬元,等於兩人短期內共贈與兒子1176萬元,不用繳納贈與稅。

若是贈與不動產,遺產及贈與財產的價值,土地以公告現值、房屋以評定現值計算,由於土地及房屋現值遠低於市價,因此,有不少民眾為了節稅,會將房產逐年移轉給子女。不過,若是2016年「房地合一稅」上路後取得的不動產,且兒女受贈後將出售房產,這種贈與方式不見得划算,因為出售受贈取得的房地,取得成本依受贈時房地現值計算,由於取得成本被壓低,未來子女出售房產時,課稅所得將會被拉高,而房地合一稅率最高45%,屆時可能要繳更多的稅。

二親等以內財產買賣 無價款證明恐被課贈與稅

另外,有些父母會以買賣方式將不動產移轉給子女。國稅局官員提醒,這種方式必須特別注意「資金流程」,因為二親等以內財產買賣,須提出已支付價款的證明,且該價款不是由出賣人貸與或提供擔保向他人借得,否則,將視同「贈與」課稅。

值得注意的是,國人贈與海外不動產,也要申報贈與稅。台北國稅局說明,贈與稅的課徵對象及範圍,以贈與人是否經常居住在我國境內而有不同,若贈與人為經常居住境內的國民,其贈與財產無論在境內或境外,均應課徵贈與稅。台北國稅局近期就查獲,一位經常居住境內的國民,贈與價值新台幣1100萬元的紐西蘭房產給居住在當地的兒子,卻未申報贈與稅,遭連補帶罰約128萬元。

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

陸人行今淨投放2356億人幣;Shibor多續跌

陸人行今淨投放2356億人幣;Shibor多續跌