避免錯殺無辜!提出9/20前簽約不溯既往等建議;央行:內部盤點修正措施,月內公告

2024.10.02 03:00

工商時報

郭及天

圖/本報資料照片

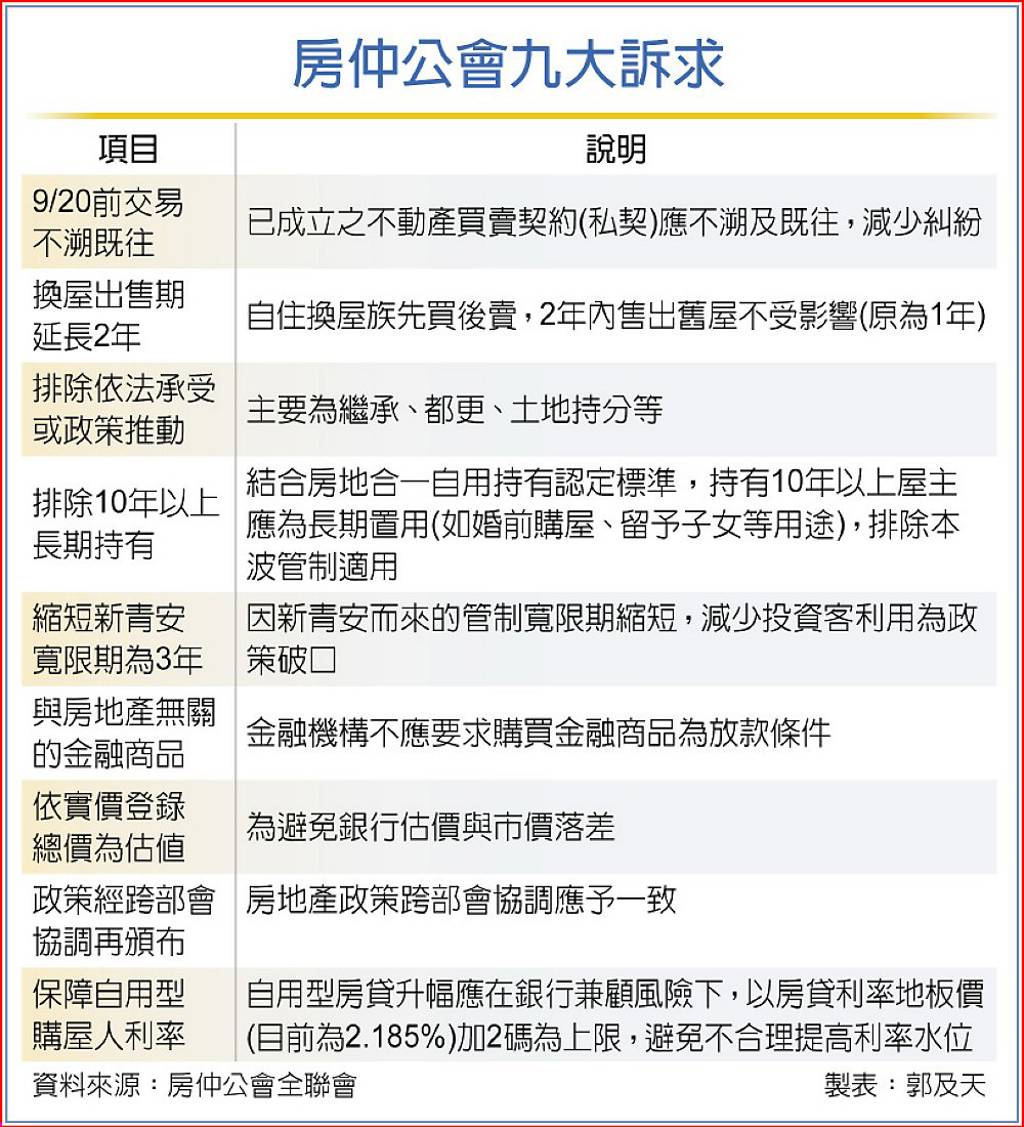

房仲公會九大訴求

中央銀行推出第七波的信用管制措施,房仲業因此站上海嘯第一排,面對違約亂象叢生,房仲公會全聯會1日發聲,提出穩定房市九大訴求,主要內容包括9月20日前簽約不溯既往、信用管制第二屋應排除10年以上長期持有以及依法承受及政策推動之不動產,如繼承、都更、土地持分,換屋出售期限由1年延長至2年等,以避免錯殺無辜。

對此,央行表示,內部還在盤點跟討論修正措施,一個月內一定會對外公告,但目前還沒有具體的調整內容。

房仲公會全聯會所提出的訴求,還包括新青安寬限期由5年縮短為3年;金融機構不得要求承貸戶搭買與房地產無關的金融商品;金融機構估價應依實價登錄總價為估值;房市政策應由各部會協調後再行頒布;以及自用型房貸產品利率提升幅度應在銀行兼顧風險控管考量下,以房貸利率地板價(目前為2.185%)加2碼為上限,以避免不合理提高利率水位。

房仲公會指出,第七波管制措施橫空出世以來,房仲業乃至不動產業者均措手不及,被迫站上房市海嘯第一排,由於該措施過於倉促,缺乏完整配套措施與充分思考,房仲業恐將面臨 「沒有成交量,只有糾紛量」的困境。

不僅會「錯殺」無辜換屋族,更可能出現許多問題,例如金融業者「挾資金為王」,利用資金優勢夾帶金融商品銷售、調高利率等手段,迫使消費者買單,造成市場亂象橫生。

房仲公會全聯會理事長王瑞祺指出,政府在管制政策下應統一放貸標準,避免橫生事端,導致「有關係就沒關係」,而「沒關係」的消費者成為受災戶。

王瑞祺表示,為避免房市過熱,業界向來對政府的金融管制措施抱持支持態度,但任何政策的實施,都應建立在充分溝通及完整配套之上,倉促上路只會帶來更多問題,不僅讓房仲業者疲於奔命,消費者更可能成為「最大受害者」。

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

〈房產〉金融海嘯後住宅移轉少10坪 透天轉大樓、房價與少子化是關鍵

〈房產〉金融海嘯後住宅移轉少10坪 透天轉大樓、房價與少子化是關鍵