大摩、野村齊按讚,全年營收財測估升至年增40%、目標價喊上3425元

台積電法說會登場倒數,外資高喊對台積電樂觀看法。圖/本報資料照片

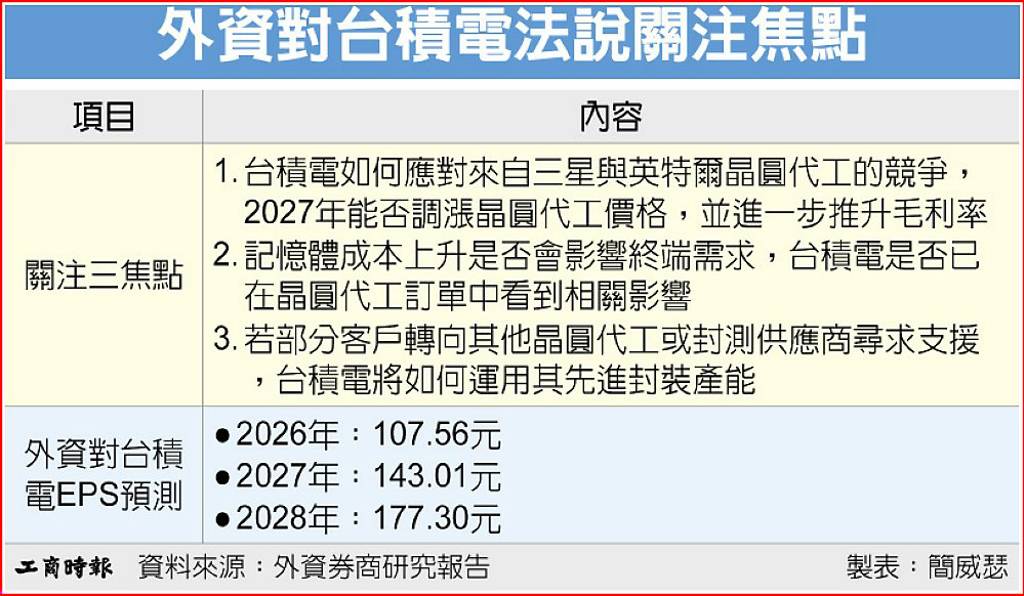

外資對台積電法說關注焦點

晶圓代工龍頭台積電法說會登場倒數二周,摩根士丹利、野村同步出擊,調升對台積電財務預期,3字頭親衛隊再添野村一家生力軍。隨多家外資連二天高喊對台積電樂觀看法,大摩更高喊台積電將調升全年營收財測至年增40%,激勵30日股價收復2400元關卡,達2410元,盤後鉅額交易再爆出2585.87元的新天價,意味尚有175元上漲空間,台股將再向47K叩關。

台股6月30日在台積電領軍下,大漲1126點收46125點,成功收復所有均線,並寫下月線連三紅,以及日、月、季與半年線等四線齊收紅的佳績。

摩根士丹利證券半導體產業分析師詹家鴻指出,市場高度關注三星與英特爾晶圓代工業務的競爭是否影響台積電,考量台積電擁有龐大產能規模、在EUV設備的取得上具優先供應地位及先進製程技術領先,直言競爭對手影響有限,將推測合理股價升至2888元,並在7月16日法說會登場前提出三大優先關注焦點:

首先,市場將關注台積電如何回應來自三星與英特爾晶圓代工的競爭,前者受惠記憶體獲利強勁,加大晶圓代工投資,後者有美國政策支持。在此狀況中,台積電2027年能否調漲晶圓代工價格,並進一步推升毛利率。

其次,記憶體成本上升是否會影響終端需求?大摩關注點在於,台積電是否已在晶圓代工訂單中看到相關影響。再者,若部分客戶轉向其他晶圓代工或封測供應商尋求支援,台積電將如何運用其先進封裝產能。另,消費性電子與網通需求到了2027年是否會開始消耗大量先進封裝產能。

野村證券半導體產業分析師鄭明宗則將台積電推測合理股價調升至3425元,是第五家看好其股價登3字頭的外資。鄭明宗判斷,台積電受惠產能滿載以及2027年1月起價格調漲,預估今年及2027年以美元計價營收將分別年增37%、30%。

野村過去一直重申亞洲AI半導體與AI伺服器供應鏈今年高度吃緊,依據最新觀察更顯示,供需失衡範圍已擴大;研判台積電未來擴產策略將更積極。其中,透過加快AP7與AP8廠區設備裝機進度,2027年CoWoS產能目標將提升至約200萬片,遠高於先前預估的135萬片。

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

美股早盤/瑞銀:動能股賣壓近尾聲 費半飆4% 台積ADR俏

美股早盤/瑞銀:動能股賣壓近尾聲 費半飆4% 台積ADR俏