2025/07/07 05:30

各指數年度盈餘增長預期

■李怡勳

時序進入七月,市場關注第二季財報公布,以及7月9日即將到期的對等關稅暫緩政策。近期,川普於白宮談到對等關稅期限,指出與每個國家單獨達成協議的過程極具挑戰,突顯貿易議題對市場未來走勢的不確定性依然存在。隨著短期內市場波動可能加劇,投資人應採「穩中求勝」的策略,靈活調整資產配置、透過多區域及多產業分散策略來降低風險,以有效應對市場波動並提升投資組合彈性與穩定性。

儘管市場預期2025年可能出現降息,但政策利率仍可能長時間維持高檔,限制資金流動與經濟擴張速度。根據最新經濟預測,2025年美國GDP成長率自原先的1.7%下修至1.4%,顯示經濟動能進一步放緩;同時,核心PCE(個人消費支出)通膨率則被上調至3.1%,反映物價壓力尚未完全解除,可能對企業獲利及消費支出帶來挑戰。

在企業基本面方面,S&P500企業的未來盈餘增幅令人期待。根據最新數據,2025年盈餘增幅預計達到9.1%,而2026年更有望成長至13.5%。雖然近期市場擔心企業可能受關稅政策不確定性影響,致使營運成本升高與市場需求趨緩,但長期來看,企業獲利基本面仍展現出相對韌性。

投資策略應聚焦選股不選市

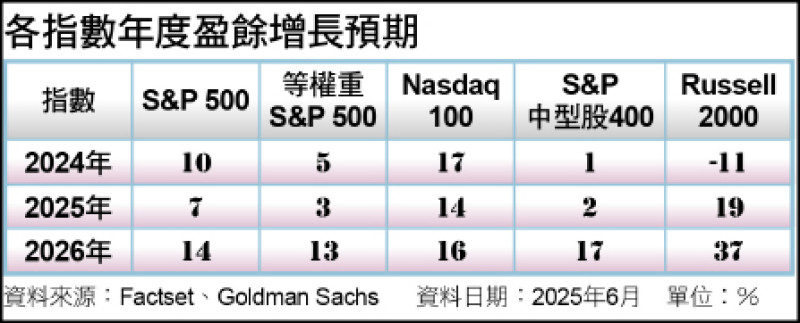

從各大指數的每股盈餘(EPS)成長預估來看,2025年企業獲利成長動能依然有不錯的表現。其中,Nasdaq 100與Russell 2000預期分別實現14%和19%的雙位數成長。展望2026年,各指數的年度盈餘成長幅度差距縮小,代表不同產業的企業獲利表現將趨於均衡,產業輪動表現可望持續。今年投資策略應聚焦「選股不選市」,透過分散產業與多市場配置,更有機會創造更多超額報酬(Alpha),同時有效降低單一市場波動所帶來的風險。

因通膨與高利率年初上漲動能受限,後續又受到4 月川普宣布對等關稅政策衝擊,導致評價面向下修正。但隨著TACO交易(Trump Always Chickens Out)問世,市場快速自低點反彈並創新高。李怡勳指出,展望未來,包括關稅談判進展和大而美法案相關政策變化等不確定性仍在。但美國經濟動能依然強勁,企業基本面良好,加上下半年可能出現降息利多,市場波動反而提供逢低布局的機會。除了在美國市場採分散配置,全球非美市場股票由於基期較低、且基本面仍屬穩健,建議投資人可以適度增持,掌握輪動帶來的投資機會。

未來債券的主要報酬來源仍將以票息為主,考量年初以來的債券評價修正,部分債券已進入具吸引力的價格區間,且企業債券違約率仍低於歷史長期平均,建議投資人可留意相對高票息且評價仍具吸引力的標的,尋找同時具備高票息和資本利得增值空間的投資機會。

非投資級與投資級債雙向配置

在通膨陰霾未除、美國聯準會降息腳步難料,建議投資人除了透過股票布局保有參與企業獲利成長契機外,雙向配置非投資級與投資級債,也能達到平衡企業違約風險與債息殖利率的效果,加上掩護性買權策略收取權利金進一步挹注投資收益,打造多元資產配置框架,實現更全面的收益來源。(作者為凱基收益成長多重資產基金經理人)

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

新光金:新壽取得金管會核准增提外匯價格變動準備金611億元

新光金:新壽取得金管會核准增提外匯價格變動準備金611億元