2025/03/24 05:30

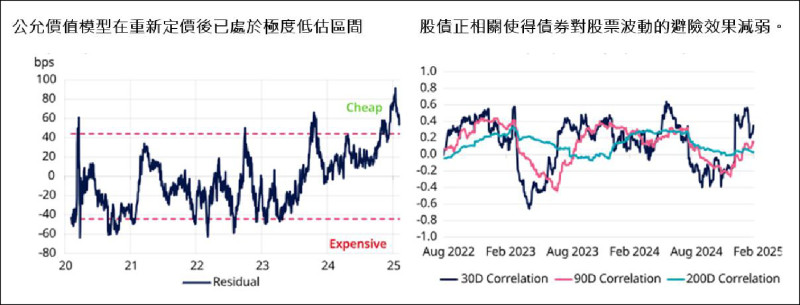

債券價格具吸引力,但經濟過熱可能不支持超配債券,維持對長期的中性立場較為合理。 資料來源︰施羅德 Macrobond 時間截至 2025/2/13。

■Adam Farstrup

按過去與未來本益比衡量,非美股估值相較歷史水平屬中性區間,而美股價格仍偏高。截至 2025 年 1 月 31 日的價格相較其 15 年中位數(高於或低於的百分比)。資料來源:LSEG Datastream、MSCI 及施羅德戰略研究部,截至 2025 年 1 月 31 日。數據為四捨五入後的結果。「便宜」與「昂貴」的評估係相對於 15 年中位數。本益比(P/E)為股價對每股盈餘比率,股價淨值比(P/B)為股價對每股淨值比率。

在川普第二任期的動盪中,投資人很快地意識到川普的隨意言行能撼動全球市場。快速變化之下,我們應要謹記,不隨新聞標題起舞,而是聚焦於經濟與市場的長期走向。預期美國經濟將持續展現韌性與卓越成長,而通膨下降空間逐漸減少。

自 2024 年中以來,全球股市中除「七巨頭」之外的部分,其回報與「七巨頭」表現相當。 「七巨頭」(Magnificent 7) vs. MSCI ACWI(不含七巨頭):總回報指數,基準重設為 100。 資料來源︰ LSEG Datastream Macrobond 施羅德經濟團隊,時間截至2025/2/3。

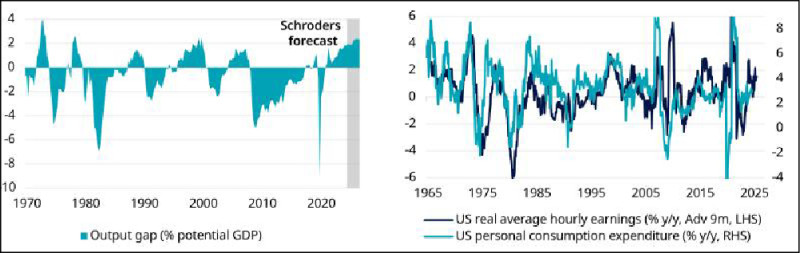

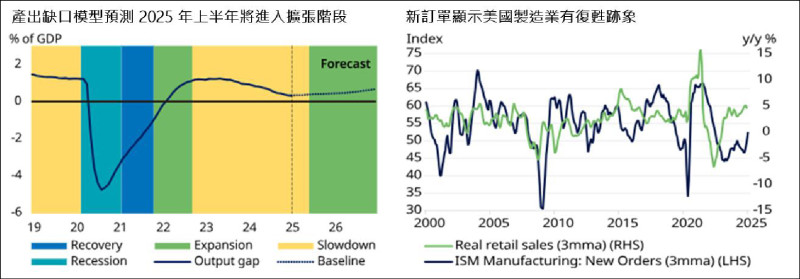

通膨壓力將持續存在,促使美國利率在未來幾年維持高檔。儘管川普政府在關稅與驅逐移民政策上的實際行動較競選時的激進言論溫和許多,但與2016美國經濟、產能資源截然不同的時空背景下相比,這些政策仍造成一定程度的影響。未來數月,市場需密切關注經濟如何在成長與通膨之間取得平衡。

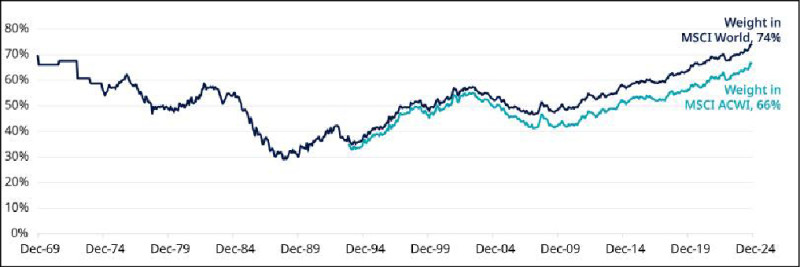

全球股市指數對美股的集中度已達歷史新高 MSCI 美國指數在主要全球指數中的權重 資料來源︰ LSEG Datastream Macrobond 施羅德經濟團隊,時間截至2024/11/30.

根據預測,評估潛在風險與機會同樣重要。川普政府若採取更激進的貿易與移民政策,可能加劇美國經濟停滯性通膨的風險,同時導致美國以外地區出現通縮。然而,若監管減少且利率環境穩定,又可能啟動新一輪信用循環,推動借貸增加,進而促進消費與企業活動,帶動經濟成長加速,而短期內通膨僅會適度上升。

當前經濟強勁,關稅帶來的通膨風險比川普第一任期時更為嚴峻 資料來源︰LSEG Datastream Macrobond 施羅德經濟團隊,時間截至2025/2/4。

MSCI全國指數總回報 與七雄一樣

經濟成長可維持強勁的跡象 資料來源: LSEG Datastream Macrobond 施羅德經濟團隊,時間截至2025/2/11。

整體而言,仍偏好股票資產,並認為市場將迎來更廣泛的投資機會。當前市場高度集中,不僅體現在美股指數對「七巨頭」(Magnificent 7)權重的依賴,也表現在全球指數中美股的占比。投資人若能擴散投資範圍,將可能有不錯回報。

雖然美股在「七巨頭」的帶動下持續表現強勁,但經常被忽視的一點是,自去年年中以來,全球市場的其他部分——以MSCI全國指數(ACWI)中扣除「七雄」的企業為代表——截至今年2月初,其總回報與「七雄」的表現相當。

歷史上,極高的價格往往預示著市場即將觸頂,隨後迎來下跌。儘管美國超大型科技股違反了這一規律,持續攀升至更高水平,但對風險較為敏感的投資者仍應注意,非美股的價格(以過去12個月的本益比及未來12個月的預估本益比衡量)相較於歷史水平處於中性區間,而美股價格則偏高。

當前較高的債券殖利率使投資人能再次依賴固定收益資產,以獲取穩健的當期收益。然而,從資產配置的角度來看,現在並非在投資組合中超配債券的最佳時機。因通膨壓力上升,以及經濟可能重新進入擴張階段。至於投資者應如何在短、中、長期債券的久期範圍內配置資產,我們的立場相對中性。

目前,美國殖利率曲線的前端與我們的預期相符,即聯準會(Fed)不太可能大幅降息。然而,在殖利率曲線的長端,市場似乎已預期將出現較大波動。在美國經濟活動未出現明顯放緩的情況下,建議投資人對長端債券的部位保持謹慎態度。

需求強勁支撐金價 黃金配置仍然重要

由於當前股市與債市回報的相關性較高,以及市場普遍存在的尾部風險(發生機率較低,但可能帶來重大負面影響),與美元在投資組合中的配置仍然至關重要,有助於提升組合的韌性。就黃金而言,其分散風險的效益有所提升,因為其報酬與實質(扣除通膨後)債券殖利率的負相關性日益增強。此外,長期以來買家需求穩定強勁,持續支撐金價維持在高位。

結論:動盪市場中仍有多種選擇可用於有效布局

雖然市場劇烈波動令人憂慮,但大多數情況下,投資人仍可透過降低受市場負面波動的區域,並增加不受影響甚至受惠的地區、資產類別及產業的配置來降低風險。(作者為施羅德美國多重資產投資團隊主管)

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

美中關稅角力還沒撕破臉?退將點出貿易戰「有招狠的」:中國還沒出手

美中關稅角力還沒撕破臉?退將點出貿易戰「有招狠的」:中國還沒出手