財報附註 揭露編製原則

2020-02-17 23:49經濟日報 記者趙于萱/台北報導

上市櫃公司財報密集出爐,投資人閱讀時,只看四大報表並不夠,附註中往往也藏有重要資訊,因此財報使用者應繼續閱讀「附註」,才不會漏讀或誤解企業營運活動;裡頭又可概分為會計政策、會計估計,是投資人必須掌握的重點項目。

經濟日報提供

經濟日報提供

想看懂財務報告,除了拆解數字,也要了解數字背後是基於何種運算基礎,這就是企業所謂的「會計政策」。除此,企業經營活動常隱含不確定性結果,故企業也需要運用合理的「會計估計」,才能編製出財報。

在會計政策上,根據國際會計準則第8號(IAS 8)「會計政策、會計估計變動及錯誤」規定,是指企業編製及表達財報所採用的特定原則、基礎、慣例、規則以及實務。

換句話說,會計政策就是企業處理交易、編製財報方法。IFRS對某些項目會計處理,提供企業選擇彈性。例如投資性不動產的後續衡量方式,包括成本模式和公允價值模式;存貨成本計算方式也可選擇採先進先出法或加權平均法。

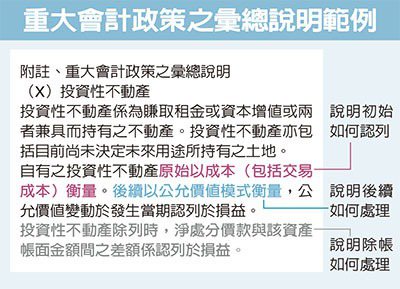

因管理階層目標的不同,企業所選擇的會計政策不盡相同,而不同的會計政策會在企業財報產生不同的結果。此時要了解並比較企業所採用的會計政策,可檢視財報附註中的「重大會計政策之彙總說明」事項。以「投資性不動產」為例,企業財報可能依圖示的方式說明。

「會計估計」是考量企業經營活動包含未來不確定性結果,財報中許多項目可能無法精確衡量,須以最近可獲得且可靠的資訊予以估計,常見運用項目如:應收帳款的呆帳、資產減損、折舊(耗)性資產之耐用(攤銷)年限、金融資產或負債的公允價值衡量等。

由於會計估計涉及企業管理階層的專業判斷,且估計結果將影響財報相關項目的衡量金額,因此估計不確定性的揭露特別重要。使用者在檢視財報時,可檢視財報附註中的「重大會計判斷、估計及假設不確定性之主要來源」事項,了解相關估計對財報整體影響。

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

歐盟取消150歐元以下小額豁免關稅優惠 中華郵政:部分商品郵件暫停收寄

歐盟取消150歐元以下小額豁免關稅優惠 中華郵政:部分商品郵件暫停收寄