台股本益比可望上調 回檔即布局良機- 2025.09.02

- 03:00

- 工商時報 瀚亞投信國內投資部主管姚宗宏

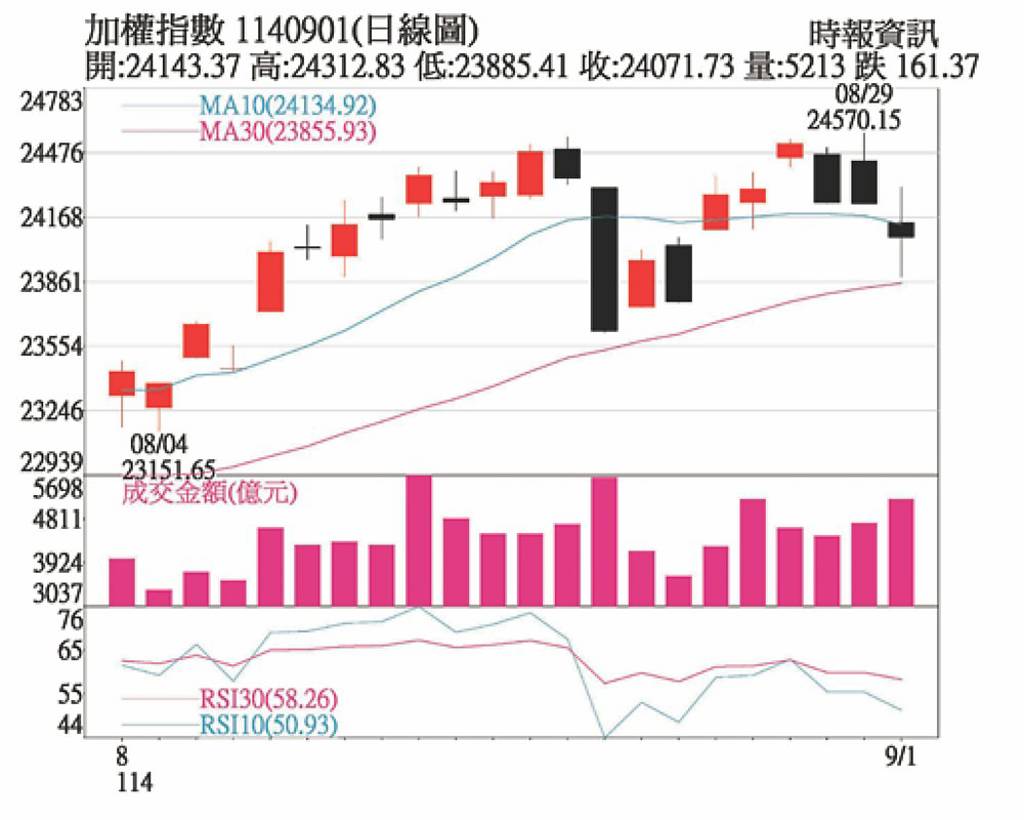

加權指數1140901(日線圖)

已將目前網頁的網址複製到您的剪貼簿!

市場觀察:隨著聯準會9月的降息機率升高,市場對於非AI產業復甦的期待逐步升溫。美國四大雲端服務業者同步上調資本支出計畫,進一步強化市場對科技產業的信心。

在多重利多支撐下,台股近期漲勢動能強勁,預期多頭格局可望延續至第三季底。但市場過熱訊號已逐漸浮現,短線走勢可能呈現震盪向上的格局。

聯準會的政策動向仍是市場關注焦點,9月利率決策會議後的聲明將成為關鍵觀察點。若釋出偏鷹派訊息,市場熱度有望延續;反之,若言論轉趨中性,盤勢可能進入整理階段。

盤勢分析:隨著大盤創下新高,融資與融券同步攀升,顯示多空雙方積極布局。若指數持續走高,空方回補壓力將進一步推升行情。自4月股災以來,加權指數融資水位曾大幅下滑3成,目前已回升至5成水準,並推動指數再創新高。櫃買指數回升速度更快,顯示中小型股資金回流明顯。短期市場偏多氣氛濃厚,但進入第四季後,潛在的不確定因素仍需要留意,回檔風險不容忽視。

AI供應鏈仍是推動台股成長的主軸,資金集中於伺服器、晶片製造與基礎建設等領域。近期,AI伺服器需求強勁,帶動PCB相關族群表現亮眼,包括銅箔、玻纖紗布與玻璃布等上下游產業同步反彈;不過,這波漲勢能否延續,仍需觀察基本面與訂單能見度。

操作建議:在利多消息持續釋出的背景下,台股本益比有望上調至18至19倍。即使採取較為保守的17倍估算,加權指數仍具備再創新高的潛力。

展望後市,AI族群仍是資金焦點,而車用電子與車用半導體等低基期族群亦具備補漲潛力。在資金快速輪動的格局下,具備題材與成長性的產業將會持續吸引資金青睞。若聯準會如預期啟動降息,整體經濟復甦動能將進一步推升落後族群的表現。

不過,美國232條款尚未明朗,加上年底前聯準會的利率政策仍具不確定性,為市場增添變數。此外,AI產業可能在第四季至明年上半年面臨新舊平台交替的空窗期,也可能對盤勢造成壓力。

整體而言,9月聯準會是否降息是支撐市場樂觀情緒的關鍵,除AI產業外,非AI族群的復甦表現仍低於預期,預估第四季市場將重新檢視這些族群的基本面。台股多頭氣勢可望延續至第三季底,第四季可能出現回檔修正,但在中長期展望偏多的前提下,回檔反而是布局主流產業的良機。

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試 川習通話 美學者:解決美中經濟問題仍是漫漫長路

川習通話 美學者:解決美中經濟問題仍是漫漫長路