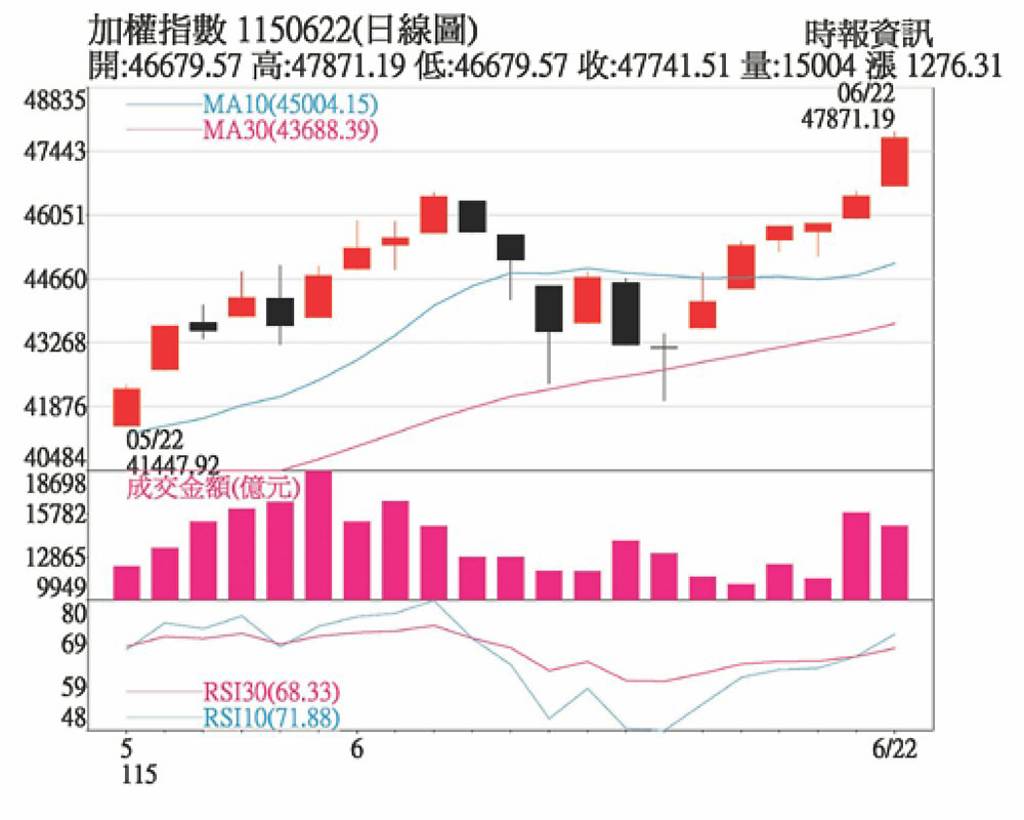

加權指數 1150622(日線圖)

市場分析︰美伊停火協議初步達成,中東地緣政治風險暫時降溫,國際油價與避險情緒回落,預期談判過程雖將出現波折,但資金重新聚焦企業獲利與AI資本支出循環,指數將具支撐。18日費半指數收在14341點,創新高,反映全球半導體景氣仍由AI伺服器、先進製程與高速傳輸需求主導。展望後市,即使美伊談判仍可能出現雜音,造成指數短線拉回,只要未跌破月線、季線同步上揚的中期結構,反而可視為中長線逢低布局契機。

總體面來看,6月FOMC是新任主席華許上任後的首場利率會議,聯準會一致決議維持聯邦基金利率於3.50%至3.75%不變,但點狀圖明顯轉鷹,19位官員中有九位預期今年底利率將高於現有區間,顯示近半數官員評估年內仍有適度升息空間,「Higher for Longer」基調更明確。今年底PCE通膨中位數由3月估計的2.7%上修至3.6%,核心PCE也上修至3.3%,失業率估4.3%、GDP成長率估2.2%,代表聯準會在通膨、就業與成長間仍須維持彈性;會後聲明大幅精簡,淡化前瞻指引,將使市場更依賴CPI、PCE、非農就業與油價數據定價,短線波動勢必放大。

投資策略︰支撐台股多頭的核心並非單純資金行情,而是AI投資循環仍在上修。市場預估美國四大雲端業者今年資本支出合計上看6000億美元以上、年增逾六成,顯示AI資料中心建置尚未進入尾聲,2027年趨勢仍是向上。

從台股供應鏈觀察,記憶體最具價格彈性,國際大廠退出低毛利DDR4,轉向HBM、DDR5與高容量模組,使南亞科、華邦電承接轉單效益擴大;南亞科5月營收達276.7億元,月增8.55%、年增7.3倍,前五月營收突破1022億元,已高於去年全年,顯示DRAM正由傳統循環復甦轉向結構性成長。

先進製程與先進封裝仍是第二條主軸。AI ASIC、自製晶片與高階GPU帶動N3、N2、CoWoS、SoIC需求延續,聯發科、創意等設計服務與ASIC族群訂單能見度升高;玻璃基板與CoPoS雖預估2028年後才放量,但已提前帶動材料、設備、載板與檢測族群評價重估。零組件方面,AI伺服器規格升級推升高階PCB、CCL、散熱、探針卡與CPO光通訊需求,部分CCL與PCB報價第二季已上調一至四成,下半年仍有續漲空間。

金融股則可作為波動平衡配置。統計13家上市金控前五月稅後盈餘約3673.9億元、年增136%,創歷年同期新高,後續除息行情仍可留意。

整體而言,台股創高後評價已不便宜,操作不宜追高,建議以「AI核心供應鏈為主、金融與高股息ETF為輔」建立組合,分批布局具實際訂單、報價上漲與獲利兌現能力的公司。

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

熱門族群》矽晶圓迎最強復甦 AI需求催動新一波漲價行情

熱門族群》矽晶圓迎最強復甦 AI需求催動新一波漲價行情