鉅亨研報2022/09/29 09:40

Tag

趨勢分析野村投信台股台股操盤人筆記

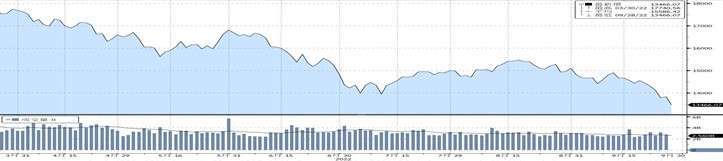

加權股價指數近 6 個月價量表現:(資料來源:Bloomberg 截至 2022/09/28)

野村腳勤觀點:

●庫存去化至少到明年第一季

近期 iPhone14 的發表以及高階機種的熱賣,不只傳出蘋果預計增加訂單,相關供應鏈股價也備受激勵。然而除了蘋果狀況還行之外,「非蘋」陣營狀況還是不樂觀,第三季以來包括 AP、驅動 IC 等零組件的拉貨動能皆弱於預期,即便對比慘澹的第二季也沒見改善,手機產業的狀況仍令人擔憂。當然手機產業只是一個縮影,台灣整體製造業整體庫存狀況仍然偏高,8 月 PMI 客戶庫存指數仍在歷史相對高位,好轉的幅度有限。不過另一方面,8 月 PMI 新訂單指數已看到明顯好轉,代表通膨下滑確實幫助終端需求逐步復甦中,對加速庫存去化是一大利多。我們認為庫存調整至少會到明年第一季,在此之前通膨走勢以及消費復甦情況仍是要持續觀察的重點。

經理人視角:

●大盤利多因素:

(一) 通膨高點放緩:美國 8 月 CPI 下降至 8.3%,雖不如預期,但仍持續緩步下滑中

(二) 通膨壓力緩解:SCFI 運價指數連 15 週下跌,原物料價格下滑、房租漲幅趨緩有利於通膨降溫

(三) 美國經濟堅韌:美國就業數據強勁、消費者信心連三月回升、PMI 維持擴張區間,經濟仍有支撐

大盤利空因素:

(一)FED 維持鷹派:通膨下滑緩慢、FED 官員維持強硬升息口吻,年底前還有 5 碼升息預期

(二)中國經濟疑慮:中國經濟景氣下行,二十大在即,維穩的前提下持續封控,經濟復甦緩慢

(三)台股存貨調整:零售、製造、批發端庫存都過高,存貨調整啟動,企業獲利營收轉折向下

●11 月可能是 FED 最後一次 3 碼升息

受惠於原物料價格回落,美國通膨已由高點連二個月回落,然而因處於高檔緩降狀態,9 月底 FED 仍維持鷹派立場,釋出了年底前 5 碼的升息預期。值得注意的是,FED 本次維持長期中性利率 2.5% 水準不變,這代表 FED 這波鷹派升息只是為了打擊通膨,並非常態,在這波升息循環結束後,其實保留大量的降息空間。當然現在討論降息言之過早,但如果通膨延續下滑趨勢的話,11 月 FOMC 很有可能就是 FED 最後一次升息 3 碼,屆時將有利於大盤加速趕底,而在此之前因升息導致資金緊縮,大盤震盪在所難免,但長期而言 FED 升息步調將逐漸放緩,加上美國經濟與消費穩健復甦,支撐消費需求並加速製造業庫存調整,台股後市仍不看淡,建議布局具有長線趨勢標的為主。

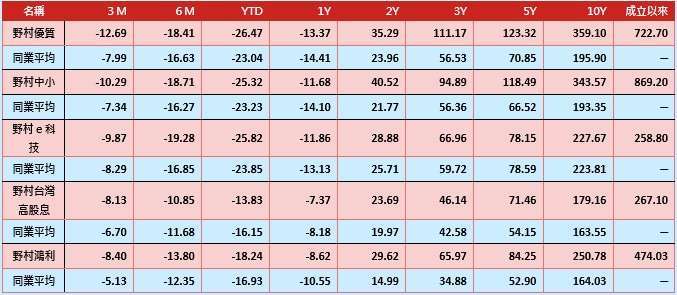

各期間績效表:(%)

資料來源:Lipper 2022/08/31 上表之同業平均依序分別為 SITCA 國內股票型一般股票型、中小股票型、科技股票型、價值股票型與國內平衡型一般股票型類別

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

5檔ETF+3檔最強全球配息型基金 退休也有穩穩月收入 Cash行動法則創造最強現金流 三大致勝因子分析

5檔ETF+3檔最強全球配息型基金 退休也有穩穩月收入 Cash行動法則創造最強現金流 三大致勝因子分析