台灣升息 央行維持房市信用管制

銀行不動產放款占比仍高,楊金龍:「將持續檢討、持續關注」

圖/本報資料照片

已將目前網頁的網址複製到您的剪貼簿!

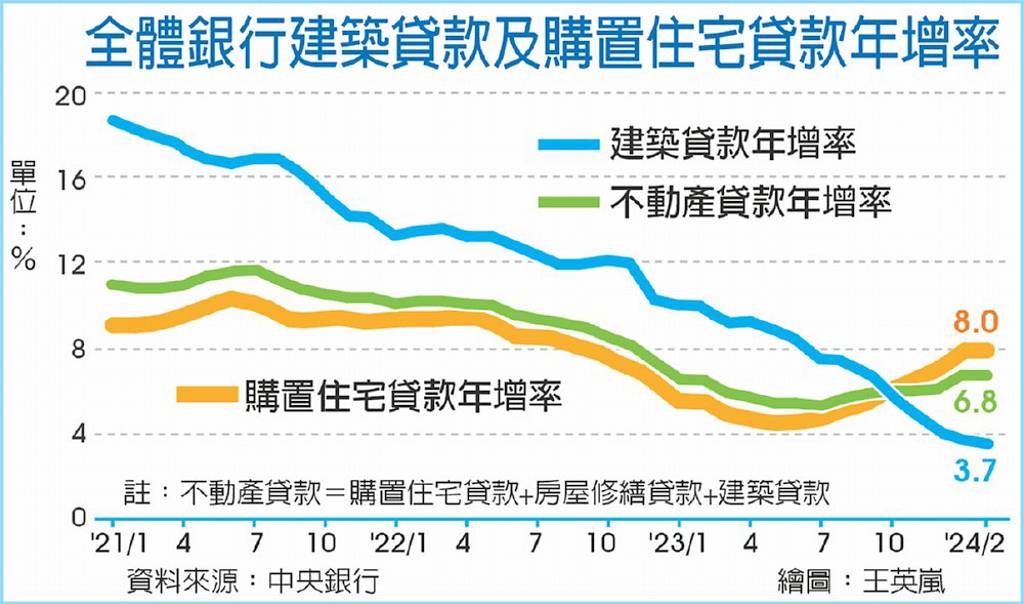

全體銀行建築貸款及購置住宅貸款年增率

中央銀行總裁楊金龍談話重點

中央銀行對房市「停看聽」。央行21日理監事會,並未調整現行不動產選擇性信用管制措施,央行總裁楊金龍表示,全體銀行不動產貸款占總放款比率仍高,2月仍高達37.3%的相對高水位,因此將「持續檢討、持續關注」。

雖購置住宅貸款年增率稍微上升,但不動產貸款逾放比維持低檔,建築貸款年增率已明顯下滑,因此這次並沒有再強化房市相關信用管制措施。

楊金龍強調,未來將持續檢視並密切關注三大方向,包含不動產貸款情形、央行管制措施的執行成效,及房地產相關政策對房市的可能影響,必須時適時調整房市信用管制的內容;即日前說的「相關措施不會到此為止」。

楊金龍說,央行從2020年12月以來,五度調整選擇性信用管制措施,有助銀行控管不動產授信風險,避免信用資源過度流向不動產市場。同時,央行2022年3月起開始升息,就是採行漸進的緊縮貨幣政策,亦有助強化選擇性信用管制措施成效。

央行揭露2020年12月底祭出管制措施以來,有二成效,一是整體銀行建築貸款年增率持續走緩,自2021年1月的18.7%,2023年7月降至7.5%,而在2024年2月更已降至3.7%。

二是不動產貸款逾放比率仍維持低檔,今年1月底國銀購置住宅貸款與建築貸款逾放比分別為0.06%及0.04%,都低於總放款逾放比的0.15%

但楊金龍說,去年下半年開始,購置住宅貸款及不動產貸款成長因房市交易回升而增加,購置住宅貸款年增率從去年7月的4.7%拉高至今年2月的8%,不動產貸款年增率也自去年7月的5.3%拉高至今年2月的6.8%。

房貸成長率攀高,讓銀行不動產貸款占總放款比率居高不下,2020年為36.4%、2021年拉高至37.2%,2022稍降至36.8%,但去年跟今年2月則都位相對高位的37.3%,也讓央行無法鬆綁選擇性信用管制措施。

至於依境外資金匯回專法回流的台商資金,限制五年不得投入不動產,今年8月將解禁,外界擔心有上千億元將流向不動產、股市等。楊金龍說,理監事會並沒有討論此事,擁有資金者不會傻到把錢放在沒有利息的地方,還是會適當投資,央行會等8月時,觀察房地產投資、資金運用情況。

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

康和證 公告本公司115年6月份合併自結損益

康和證 公告本公司115年6月份合併自結損益