金管會、央行邀銀行研議 開大房貸水龍頭

聚焦二原則:全力支持自住首購族、不得強迫搭售房貸壽險

金管會與中央銀行各自邀集國銀研議,期待開大房貸水龍頭。圖/本報資料照片

已將目前網頁的網址複製到您的剪貼簿!

民眾想買房卻貸不到款,卓揆日前喊話希望銀行放款「水龍頭開大點」,金管會與中央銀行因此各自邀集國銀研議要怎麼開大點。金管會1日與八大公股銀行召開房貸會議,由主委彭金隆主持,聚焦二原則,一是重申全力支持「自住、首購族」,二是「不得強迫搭售」房貸壽險且會祭金檢;央行也找了數家銀行總座去「喝咖啡」,詢問目前房貸的承作狀況與遭遇的問題。

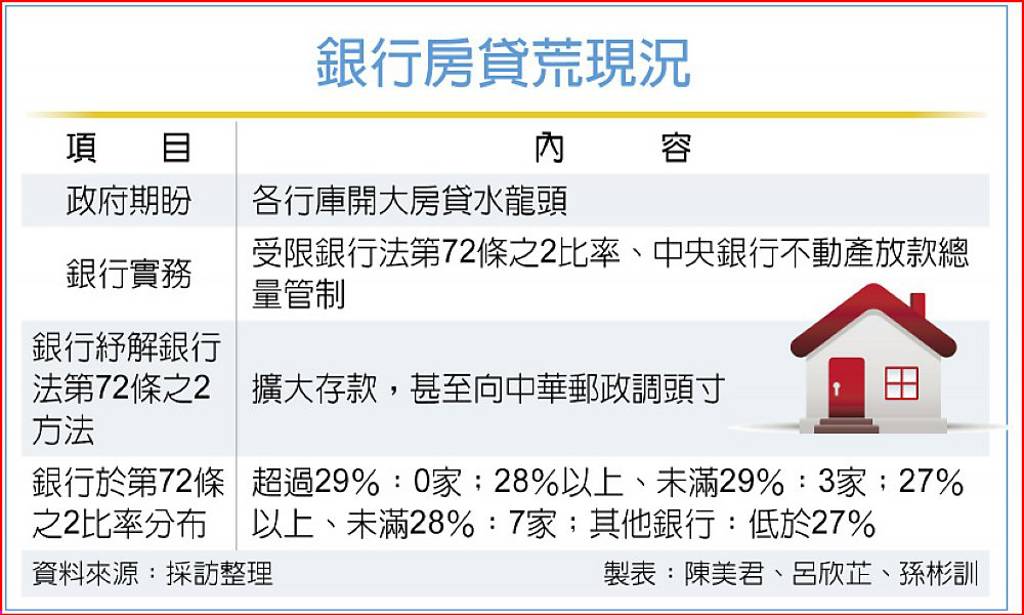

彭金隆指出,銀行法72-2條的規範不動產放款占存款比重上限是30%,但各銀行自己風控會更嚴格可能28%就開始限貸,已要求各銀行清點現在的水位,並明確讓社會大眾了解現在的房貸的情形,也會在銀行公會網站上充分的揭露,「所有貸款持續以民生為優先」,確保自住、首購族能夠得到合理的金融服務。

銀行局局長童政彰說明,這次主要了解公股行庫房貸額度是否真的被72-2條法規卡住,卻發現是大部分銀行內控比法定30%更嚴,可能28%時就開始額控,但這是不能接受的,放款額度與存款連動,當放款額度不夠時,應想辦法拉高存款而不是排撥民眾的貸款,尤其是有購屋實需的青年貸款戶,當符合授信5P原則就應該撥款。

公股行庫反應因肩負許多政策性貸款責任,「分子」(不動產放款部位)本來就會比民營銀行高,造成不公平競爭,但這要回歸存放款平衡管理,可以從郵局、政府基金吸收存款,而不是成為貸款限縮的理由。

銀行局強調,房貸壽險要求「行銷時點」,不要讓民眾覺得不買房貸壽險貸款就下不來,已要求銀行不可搭售並引起誤會,未來會金檢查核銀行是否有踩房貸壽險搭售紅線。至於房貸「卡關」,不外乎兩項原因,一是銀行法72-2條的三成上限滿水位,二是受限央行不動產放款集中度控管,為避免違反規定,只能排隊撥款。

銀行主管也透露,自去年第四季起,央行要求全體銀行自主控管不動產放款集中度並逐季檢視,有些銀行實際執行時,與原先的計劃有些出入,但若銀行放款對象是集中在首購族或政策貸款上,就算未能達標,央行也能理解並給予政策寬容。央行用意很明顯,就是銀行的信用資源,不能過於集中在不動產放款,但基於兼顧首購族、自用者的權益,要把最多額度留給首購、自用,不給投資客或有炒房疑慮的對象。

銀行房貸荒現況

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試 美股盤後:美股期約週一盤後小跌,博通、DOCU急漲、露露檸檬暴跌15%

美股盤後:美股期約週一盤後小跌,博通、DOCU急漲、露露檸檬暴跌15%