若買賣時確實未區分房地價額,無法具體認定房屋賣出價格,恐遭補稅

2023.10.13 03:00

工商時報

林于蘅

日前有民眾就被國稅局以銀行資料勾稽,逮到原始買賣契約未將房地分開計價,最後遭補稅300多萬元。圖/本報資料照片

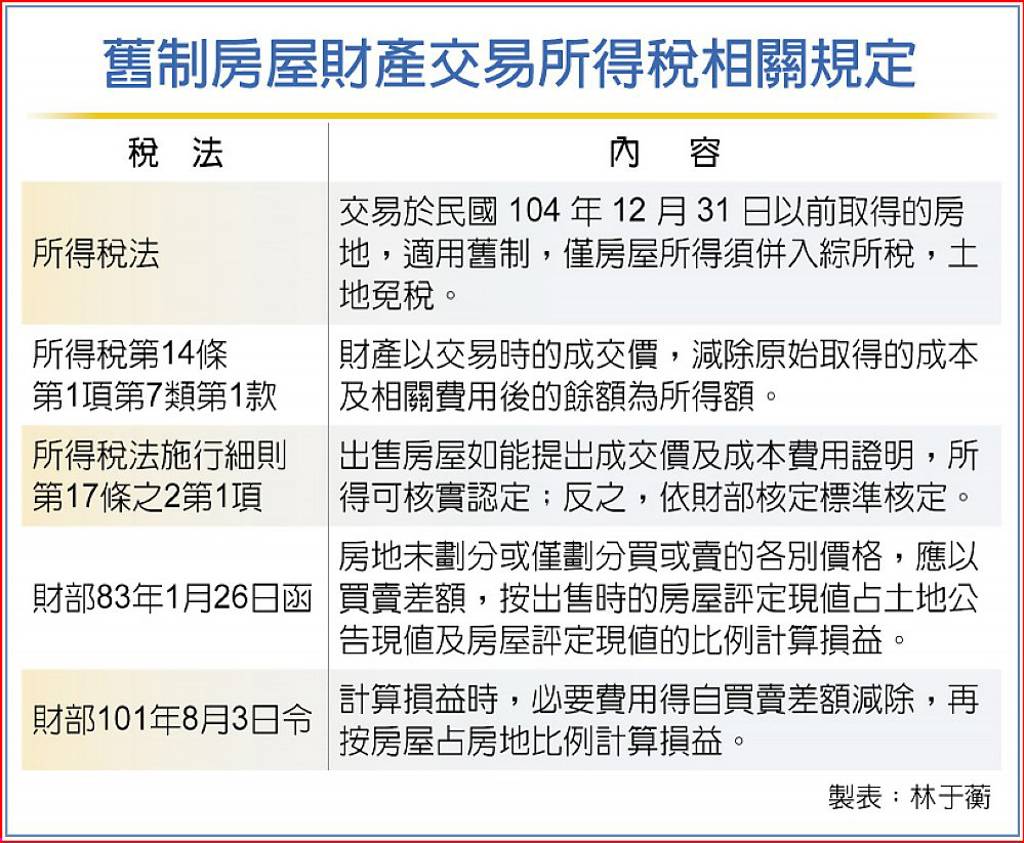

舊制房屋財產交易所得稅相關規定

舊制房地買賣是課財產交易所得稅,且只課房屋所得、土地免稅,許多賣方因此將房屋、土地分開計列,且把所得灌到土地,降低稅負。這些案件要特別注意,因為國稅局掌握的資訊愈來愈齊全,很容易被重新認定。日前有民眾就被國稅局以銀行資料勾稽,逮到原始買賣契約未將房地分開計價,最後遭補稅300多萬元。

一位方姓男子92年以拍定價2700萬元,向法院拍定取得一處房產,(房屋1040萬元、土地1660萬元,房屋價格占總價比率38.51%)。之後他在108年以總價7800萬元,把房產賣給一家資產公司。方男申報109年度綜所稅時,以不動產買賣契約書上已區分房屋及土地價格,申報出售房屋收入1100萬元,減除必要費用及成本1052萬餘元,財產交易所得約48萬餘元。

之後,高雄國稅局認為,方男申報的房屋價格占總價的比率只有14.1%顯然不相當,於是向買方資產公司的貸款銀行,查調辦理設定抵押貸款檢附的不動產買賣契約書,獲得銀行回覆合約書並未劃分房屋及土地個別價格。

另外,國稅局也發現,買賣雙方共簽了3次買賣契約,3次簽約原議定價款都沒有區分房屋及土地價格,買方也僅配合換約事宜。國稅局於是以房地買進及賣出總額的差價,按出售時的房屋評定現值占土地公告現值及房屋評定現值的比例,計算房屋的財產交易所得977萬餘元,歸課方男109年度綜所稅後,要求方男補繳稅款300餘萬元。

方男對此不服,跟國稅局打起行政訴訟。法官最近審理後認為,105年1月1日以前取得的房屋及土地,採房屋、土地分離課稅,其中土地部分因已課徵土增稅,所得不計入所得稅的稅基內。

但社會一般交易習慣裡,出售不動產都是將房屋與土地一併出售,交易計價過程也涵蓋房地整體價格,因此容易使賣方試圖透過法律概念的操作,在同一筆收益中,增加土地獲利的比例,減少房屋獲利的比例,藉此減低所得稅的負擔。

由於方男買賣時確實未區分房地價額,無法具體認定房屋賣出價格,因此,國稅局依「出售時」的房屋評定現值占土地公告現值及房屋評定現值的比例,計算房屋財產交易所得,並無違誤。

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試 北港用地2度流標 開發有風險

北港用地2度流標 開發有風險