鉅亨研報2022/10/06 09:52

Tag

趨勢分析野村投信台股台股操盤人筆記車用半導體電動車通膨升息Fed半導體科技AI本益比電子

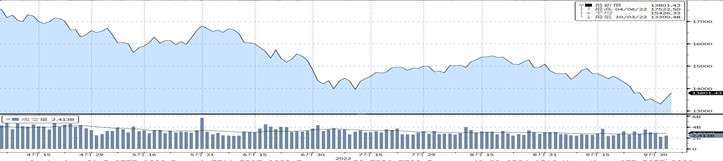

加權股價指數近 6 個月價量表現:(資料來源:Bloomberg 截至 2022/10/05)

野村腳勤觀點:

野村腳勤觀點:

●車用半導體持續看好

從今年下半年開始,半導體市場已進入庫存修正期,特別是手機、筆電等消費性電子產品,結束了過去兩年供不應求的多頭行情,轉變成供過於求的庫存困境。然而在一片需求衰退的浪潮聲中,我們看到車用半導體的需求依然強勁,不僅沒有砍單消息傳出,來自車廠的訂單依然持續加碼,最主要就是因為電動車產業幾乎不受庫存調整影響,美國最大電動車廠平均庫存周轉率不到 4 天,完全沒有庫存過高的問題。此外我們也看到電動車發展勢不可擋,今年第二季全球電動車滲透率首次突破雙位數,老大哥美國也立法投入了數百億美元支持電動車發展,整個電動車產業鏈皆可望受惠。可以說無論是短期或是長期,車用半導體都有明確利多支撐,對於後市的展望依然看好。

經理人視角:

●大盤利多因素:

(一)通膨高點放緩:美國 8 月 CPI 下降至 8.3%,雖不如預期,但仍持續緩步下滑中

(二)通膨壓力緩解:SCFI 運價指數連 15 週下跌,原物料價格下滑、房租漲幅趨緩有利於通膨降溫

(三)升息預期下滑:美國 8 月職位空缺數遠低於預期,就業市場降溫,11 月 FED 升息三碼預期降至 66%

●大盤利空因素:

(一)FED 維持鷹派:通膨下滑緩慢、FED 官員維持強硬升息口吻,年底前還有 5 碼升息預期

(二)中國經濟疑慮:中國經濟景氣下行,二十大在即,維穩的前提下持續封控,經濟復甦緩慢

(三)台股存貨調整:零售、製造、批發端庫存都過高,存貨調整啟動,企業獲利營收轉折向下

●仍有測底可能,短線反彈不宜追高

由於美國近期的經濟數據不如預期,市場重燃對於 FED 放緩升息的期待,台股第四季開局迎來大漲,然而這種場景在今年竟似曾相識,第二季末、三季初時台股短線也曾樂觀反彈,但季末卻又受到 FED 強化升息預期、壽險法人賣股而面臨漲多修正。更重要的是,台股基本面狀況不算太好,目前企業庫存仍處於高位未見明顯改善,對獲利的衝擊很可能會持續到明年第一季之後,因此短線上大盤雖有反彈,但也隨時可能反應基本面利空而再次向下測底,短線仍不建議追高。不過好消息是,只要未來一些電子龍頭企業給出負面的 2023 年財測,市場反而有可能利空出盡,股市也可望迎來真正的底部,因此短線上雖不宜追高,但建議仍可分批承接,在大盤趕底中建立起未來反彈的部位。

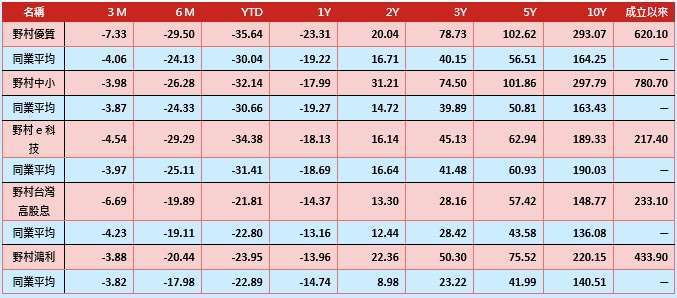

各期間績效表:(%)

資料來源:Lipper 2022/09/30 上表之同業平均依序分別為 SITCA 國內股票型一般股票型、中小股票型、科技股票型、價值股票型與國內平衡型一般股票型類別

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

5檔ETF+3檔最強全球配息型基金 退休也有穩穩月收入 Cash行動法則創造最強現金流 三大致勝因子分析

5檔ETF+3檔最強全球配息型基金 退休也有穩穩月收入 Cash行動法則創造最強現金流 三大致勝因子分析