2025/06/09 05:30

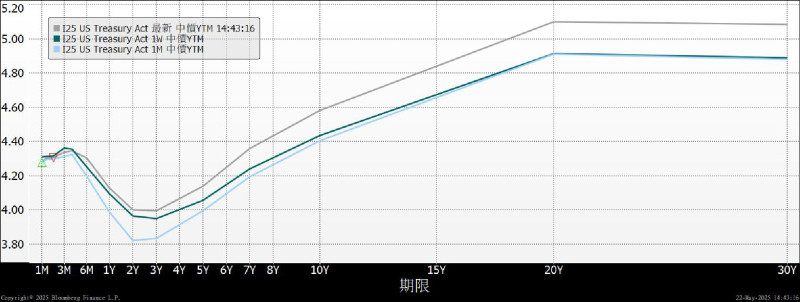

近期美國公債殖利率曲線變化;資料來源:Bloomberg,資料截至2025/5/22。灰線表示最新數據;綠線表示前一週數據;藍線表示前一個月數據。

■陳維斌

近期美國公債價格隨著殖利率曲線上揚而下跌,其中又以長天期公債修正幅度最為明顯,根據彭博數據顯示,美國10年期公債殖利率從四月低點的3.99%來到五月中旬的4.50%至4.60%之間,殖利率上揚超過15%,一時之間各種分析與說法紛紛出籠,從中國的大賣美債到對沖基金的基差交易,均引起市場大幅報導。根據高盛近期發布的報告顯示,因中美對彼此加徵的關稅下調幅度超出期待、聯準會降息的預期因市場情境的變化而有所延遲且步伐放緩,加上經濟成長與通膨之間的權衡仍具挑戰,再考慮到更廣泛的財政趨勢,這些都影響美債殖利率的走勢,預計至今年底,殖利率更甚有不降反升的可能性。

整理近期長天期公債殖利率上升背後的驅動因素相當多元,總結以下三點可以提供投資大眾們參考。

一、財政赤字與發債壓力居高不下:

主要是因為市場對國會是否能有效控管赤字與支出產生疑慮,而導致近期美債殖利率走高。市場預期減稅將成為常態,但若無對應的支出削減,將構成債務永續性壓力。穆迪日前下調美國政府信用評等,反映市場對於財政治理能力的擔憂,也使美債殖利率面臨額外風險溢價壓力。

二、貨幣政策預期轉趨保守:

市場時時關注聯準會的說明與對貨幣政策立場,美國聯準會(Fed)官員重申,面對當前經濟的不確定性,貨幣政策需要保持耐心,不急於採取行動,使得降息預期延後,進一步推升殖利率。

三、經濟數據穩健且風險情緒升溫:

中美貿易緊張緩解、企業財報與消費支撐經濟動能,降低了硬著陸風險。風險資產同步上漲亦帶動債市賣壓,助長殖利率上行。

就美債供給而言,財政部近期持續以發行短天期票據(2~5年期)為主,預期拍賣規模短期內不會大幅調整,壓力將集中於中短天期利率區段。總體而言,儘管美國經濟表現仍具韌性,但利率展望受政策立場、財政不確定性與全球風險情緒多方牽動。投資人仍需密切關注財政政策的變化和市場動態,以做出明智的投資決策。若後續通膨持續降溫且經濟溫和放緩,殖利率有望逐步回落,市場關注焦點將持續落在聯準會利率決策動向與美國財政永續性的發展上。在此背景下,建議投資人以長線配置心態出發,著眼於鎖定債券到期殖利率與創造穩定現金流的策略,靈活掌握2025年債券投資的關鍵節奏,更從容應對利率與市場波動。

(作者為中國信託證券國際金融部經理)

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

台灣關稅「開不了口」竟成大利多?專家揭密18%內幕

台灣關稅「開不了口」竟成大利多?專家揭密18%內幕