2026/07/13 05:30

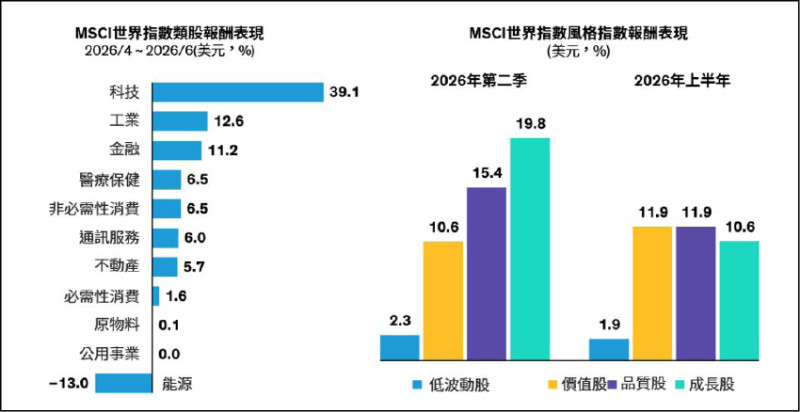

科技股大漲;第二季成長股反彈,但今年以來仍由價值股領先;資料截至 2026 /6 / 30 。資料來源:FactSet、MSCI 與 聯博。

■蘇智蘋

今年上半年,AI依然是全球市場最受矚目的投資主題。第二季MSCI全球股票指數上漲14.9%,美國S&P 500指數也大漲15.2%,展現強勁表現。從市場表現來看,這似乎再次證明,只要緊抱AI概念股,就能掌握這波行情的核心動能。

過去兩年,市場幾乎將所有焦點放在AI運算能力的提升。從GPU、先進製程到高頻寬記憶體,只要與AI算力相關的企業,往往都成為資金追逐的焦點。然而,隨著AI模型持續進化,市場關注的重點已開始從算力建設逐漸延伸至整個AI生態系。AI帶動的不只是晶片需求,更涵蓋資料中心、網路基礎建設、能源供應,以及企業數位轉型等更廣泛的投資機會。換言之,AI的影響正從硬體投資逐步擴散至更廣泛的產業與商業模式,真正的競賽或許才剛開始。

展望下半年,AI投資機會可從三個方向觀察。

科技巨頭資本支出不手軟 AI基礎建設迎來多年成長動能

首先,AI基礎建設投資仍將是未來數年的重要成長動能。近兩年來,全球科技巨頭持續擴大AI相關資本支出,從先進半導體、記憶體到資料中心建設,投資規模不斷攀升。市場普遍預期,AI模型持續升級所帶來的運算需求,將推動企業持續投入相關基礎設施建置。換言之,AI並非短期題材,而是一場可能延續多年的產業升級浪潮。即使市場偶爾出現震盪,長期需求方向仍未改變。

其次,AI帶來的受惠效應正由少數龍頭企業逐步擴散至更廣泛的產業。近期美國企業獲利預估上修已不再侷限於少數科技巨頭,而是逐步延伸至更多產業。值得注意的是,儘管S&P 500第二季大漲15.2%,實際上僅約30%的成分股表現優於大盤,顯示市場資金仍高度集中,但企業基本面的改善卻比股價表現更加廣泛。

這也意味著,AI投資機會正從晶片與雲端運算,逐步延伸至企業軟體、自動化設備、工業升級及數位基礎建設等領域。隨著AI應用開始落地,市場重心將不再侷限於算力相關企業,而會轉向那些能夠協助企業提升效率、降低成本與創造新商業模式的受惠族群。

AI投資大考驗 從泡沫題材回歸「變現獲利」的硬實力

第三,市場焦點將從題材熱度回到企業品質。隨著AI概念持續受到市場追捧,部分企業評價已反映極高的成長預期。接下來市場關注的,不再只是企業投入多少AI資本支出,而是這些投資能否轉化為獲利成長、穩定現金流,以及高於資本成本的報酬。

值得注意的是,AI投資規模快速擴張的背後,也逐漸對企業現金流帶來壓力。聯博預估,主要大型雲端平台的自由現金流可能於明年首度轉為負值。這代表市場未來將更加重視企業的執行能力、資本配置效率,以及將技術優勢轉化為商業成果的能力。一旦成長速度不如預期,評價較高的企業便可能面臨修正壓力。

整體而言,AI仍將是未來數年最重要的產業趨勢之一,但投資邏輯正在發生改變。從基礎建設持續擴張、應用場景加速落地,到企業逐步驗證商業模式與獲利能力,透過主動管理的投資組合,較有機會掌握受惠於AI浪潮、卻尚未被市場充分反映價值的企業。

(作者為聯博投信股票資深投資策略師)

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

《強勢美股特報》LITE,AMD,FDXF,CIEN等10檔

《強勢美股特報》LITE,AMD,FDXF,CIEN等10檔