2026/07/13 05:30

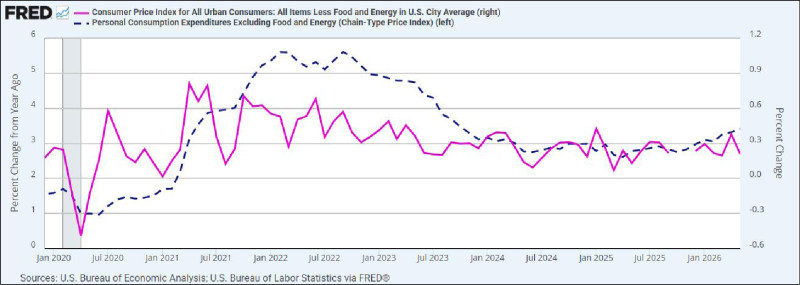

美國核心PCE年增率(藍虛線)與核心CPI月增率(紫紅線)的對照走勢,

■陳泓睿

Fed新主席Warsh首次FOMC會後記者會釋出鷹派發言,市場都認為Fed很快便會因通膨而連線升息,未來發展未必如是。

從美國核心PCE年增率與核心CPI月增率的對照走勢,回顧2021~2023通膨上升週期兩者有同向走揚的現象;那今日隨著美伊波灣戰火邁向停火,荷姆茲海峽逐漸開通原油供給也在恢復,油價更是跌回今年2月底開戰前的價位,這樣一來原油價格對通膨的衝擊應該就只集中在今年3~4月,對照4月見到高點後便快速下降,應該就證明了前述的推論,那麼雖然核心PCE年增率還在走揚,我們應該可以不用再擔心原油價格上升持續推動核心通膨成長這個議題了;也因此Fed新主席Warsh的鷹派發言順利降低了通膨預期進而使殖利率不漲反降,為Fed爭取到繼續觀察的時間。

觀察什麼?觀察美國股市是否走向非理性繁榮進而帶動通膨上升!

美股「財富效果」恐逼Fed再動用升息王牌

照現下最熱門的K型經濟論,美國所得前20%的人貢獻了將近60%的消費額,而所得前20%的人總資產中股票佔的比重又高於其他所得級距,隨著美股一再走高帶來的財富效果會更進一步加強這些高所得者的消費動力,而高所得者的消費有很大比重落在非必須/服務業的消費上,這會讓服務業的價格易上難下,而偏偏核心通膨中服務業相關權重又特別重,所以如果這樣的現象越來越明顯,即使各種商品價格已經受到控制,Fed仍必須升息壓抑股市的投機氛圍,而這個時間點可能並不是落在今年。

展望美股中線,4~5月份股市雖然急漲但美股科技七巨頭今年以來股價的整體表現卻遠落後S&P500指數,這代表多頭的領頭羊領先下跌,股市回檔的機會其實不低,若未來2個月內市場由於擔憂AI投資過高無法回收、Fed鷹派表態、BOJ升息等等可能的利空因素而暴跌,投資人應該把握這次急跌的買進機會,準備享受美股後續非理性繁榮的噴出。

(作者為永豐金證券財管經營部資深策略分析師)

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

《強勢美股特報》LITE,AMD,FDXF,CIEN等10檔

《強勢美股特報》LITE,AMD,FDXF,CIEN等10檔