2024/10/07 05:30

配時事求是購屋貸款類別

■魏錫賓

兩害相權取其輕,但並非任二事均可以論出輕重。面對飆漲的房市,中央銀行推出號稱史上最重的打炒房措施,使房市一時急凍,卻波及首購戶等一般房貸需求者;央行經過多次調整說明,雖想把「無辜」的受害者排除,可是問題並不像表面那麼簡單。

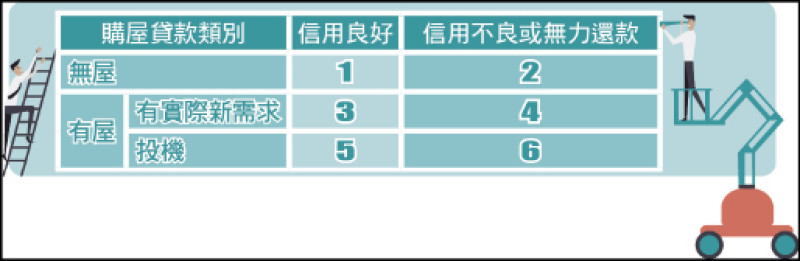

若我們根據是否持有房屋及購房動機,將房貸戶簡單地分成3大類:無屋、有屋但有新需求(如:工作地點轉換等)及有屋但為投機而買屋,再依這些人的信用好壞分類,則至少能劃分為6大族群(如附表)。理論上,政府、央行、金管會及銀行關心的會有不同。

對政府來說,居住正義很重要。必須壓抑房市的過度投機,避免不動產價格被不當哄抬,使一般人無力負擔;而對有屋但有實際新需求者,應予尊重,並提供合理的市場運行空間,由銀行評估其還款能力,決定放貸與否及條件。至於對無屋者,則需要給予照顧,且不管信用好壞(表格中歸類於1及2),都要儘量滿足其住的需求;不過,可用不同方法,包括租金補貼、社會住宅都是選項。

對央行來說,因其經營目標包括一般物價和金融穩定、銀行健全,行有餘力還要協助經濟發展,所以對房市的想法,不完全跟政府其他單位一樣。央行管到房市,雖也是怕房價狂起狂落,但是是因為擔心銀行的健全經營及金融穩定可能因而被破壞;理論上來講,央行最應管的是上述的投機者(表格中歸類於5及6)。

當然,央行重視的是整體,是市場的總量,所以不希望「銀行信用資源過度流向不動產市場」,表中的人都有關連;而金管會對個別銀行則有不當放款的管制,除了避免不合理的超貸亂貸機制外,應會特別關注銀行對信用不良者的放款(2、4、6),避免逾放危及銀行的經營。至於以獲利為目的的一般銀行,通常會鎖定安全的客戶,搶著放款給信用良好的購屋者,此時不擔負其他社會責任,就像被批評的「不是慈善事業」,所以正常銀行經營只會顧及信用良好者(表中的1、3、5)。

房市貸放過程的參與者目標都不相同,而央行及金管會又都要為金融穩定負責,二者的權責也時有重疊;政府必須清楚各自的歧異,才能提供合理的解答。央行總裁楊金龍想給投機客一個教訓,卻又擔心次貸風暴重演,則除了關心銀行放貸過度流向不動產,更應該注意的是流向不安全的不動產放款;現實一點地說,中間不無矛盾存在。

前美國聯準會(Fed)主席柏南克在回憶次貸風暴時提到,美國金融機構過去不願放款給低收入戶及少數民族,甚至在某些地區直接畫上紅線,為了解決這一問題,法規做過幾次修改,鬆綁各種管制,甚至鼓勵次貸的辦理,因而發展出「貸款民主化」,可是最後,又因放款機制不嚴謹,演變成金融危機。

實務遠比理論複雜。大眾購屋動機難以揣測,銀行放款也各有政策、嚴謹程度的不同;政府打炒房,確實要步步調整,難以一役竟全功。

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

房貸提早還完優缺點有哪些? 提前清償違約金試算,申辦流程一篇搞懂

房貸提早還完優缺點有哪些? 提前清償違約金試算,申辦流程一篇搞懂