2024/07/29 07:30

高雄國稅局表示,繼承房地後共同出售與轉贈後再出售,稅負不一樣。(記者鄭琪芳攝)

〔記者鄭琪芳/台北報導〕財政部高雄國稅局表示,民眾出售房地,依取得原因、日期不同,應適用房地交易稅制也不同,取得成本及持有期間等因素,也會影響稅負的計算;若是繼承房地後出售,共同出售與轉贈後再出售,稅負不一樣,轉贈後再出售稅負可能加重。

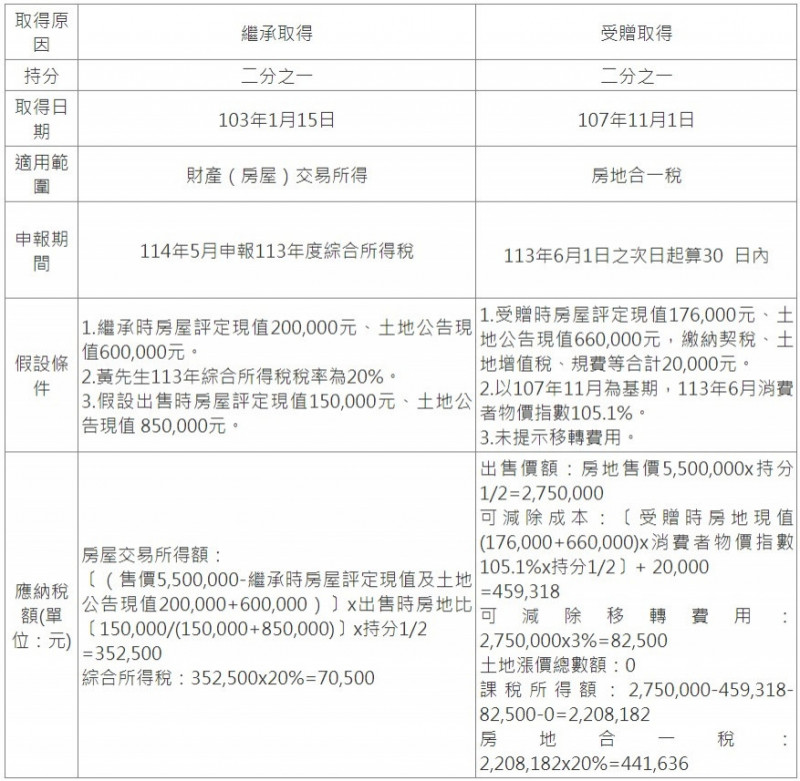

高雄國稅局舉例,黃先生出售房地是母親於1988年購買,2014年1月15日母親身故,由黃先生及哥哥各繼承2分之1,兄弟2人考量產權單一,出售價格較高,哥哥2018年11月1日將房地持分贈與給黃先生,2024年6月1日以550萬元出售該房地,並辧理所有權移轉登記。

黃先生出售房地,其中2分之1持分於2014年1月15日繼承取得,屬舊制財產交易所得課稅範圍,土地交易所得免稅,房屋交易所得併計2024年度綜所稅申報課稅;至於哥哥贈與的2分之1持分,取得日期為2018年11月1日,屬房地合一稅課稅範圍,持有期間為5年7個月,適用稅率20%。

假設繼承時房屋評定現值20萬元、土地公告現值60萬元,黃先生適用綜所稅稅率為20%;而出售時房屋評定現值15萬元、土地公告現值85萬元;且受贈時房屋評定現值17.6萬元、土地公告現值66萬元,繳納契稅、土增稅、規費等2萬元;而出房地售價550萬元。以此計算,黃先生應分別繳納綜所稅7萬500元及房地合一稅44萬1636元,合計51萬2136元。

不過,若哥哥未將房地持分贈與給黃先生,直接於2024年6月1日共同出售,則兄弟2人不動產的處分均屬舊制財產交易所得課稅範圍,假設2人適用綜所稅稅率都是20%,應繳納綜所稅合計14萬1000元(70500元+70500),遠低於黃先生受贈哥哥持分後再出售的應納稅額51萬2136元。

高雄國稅局提醒,繼承房地共同出售與經由轉贈後再出售,稅負不一樣,請留意房地移轉相關法令對自身稅負的影響,如有相關疑義,可撥打免費服務電話「0800-000-321」洽詢,或利用國稅智慧客服「國稅小幫手」線上查詢。

高雄國稅局表示,繼承房地後共同出售與轉贈後再出售,稅負不一樣。(高雄國稅局提供)

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

建商都更縮手公寓優勢褪色價跌.小宅每坪也失守8字頭!央行維持緊盯房市...專家:年底前走弱格局|非凡財經新聞|20250826

建商都更縮手公寓優勢褪色價跌.小宅每坪也失守8字頭!央行維持緊盯房市...專家:年底前走弱格局|非凡財經新聞|20250826