2024/10/28 05:30

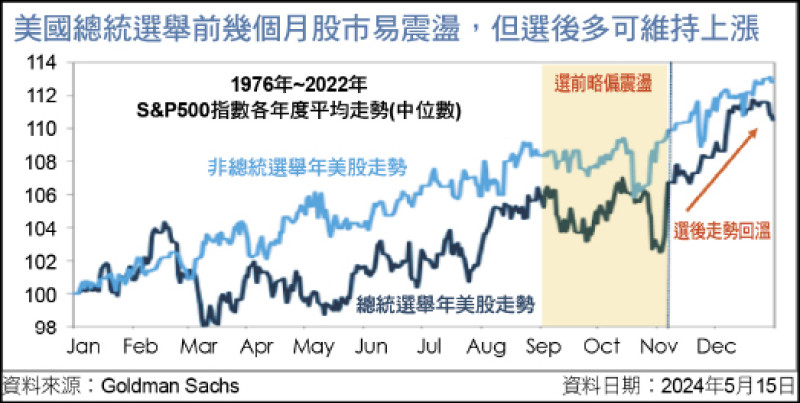

美國總統選舉前幾個月股市易震盪,但選後多可維持上漲

■李怡勳

美國總統大選進入倒數計時,回顧1976-2022年間歷次美國大選年,S&P 500指數在選舉前幾個月往往造成股市震盪,但選後大多呈現上漲,反應選舉對股市多短線,選後終將回歸經濟基本面。短線上的市場波動,投資人應透過股票與債券配置的多重資產策略因應,一方面透過固定收益提供下檔風險保護,一方面追求股票等風險性資產的成長機會。

美股七巨頭帶領 資本支出可望再創新高

從總經面來看,降息激勵公司擴大資本支出,在美股七巨頭帶領下,美國企業資本支出可望再創新高,預計美股七巨頭2024年第三季的資本支出可望跨過2000億美元,2024年第四季可望上看2370億美元,展望2025年,資本支出也可望逐季攀升來到2700億美元。除了企業資本支出支撐美國經濟成長動能,降息也有助激勵個人消費,企業加上個人支出的正向循環都有利美國經濟動能持續增長。

經調整後的初領失業救濟金人數趨勢變化分析,美國就業狀況穩健且健康,消費力道具支撐,因此即便通膨預期走緩,但要見到快速趨緩卻不是那麼容易,在經濟數據未明顯轉弱、通膨有撐的情況下,預期美國聯準會(Fed)的降息腳步不會加速,連帶使得公債殖利率變動加劇,短短一個月內,10年期公債殖利率從3.7%快速攀升至4.1%,導致近期債市波動劇烈。

儘管美國財報季開跑,加上大選選情膠著與戰爭增添不確定性,隨著美國聯準會降息,貨幣市場基金的資金有機會外移到其他市場;公司買回庫藏股金額創新高,也為股市帶來有力支撐,市場仍有大量資金等著進場,短期變數引發的修正,反而提供逢低進場布局的好時機。

聚焦中短天期債 債息具吸引力

投資方向上,在股票市場方面,由於企業盈餘增長穩健,股市上漲動能擴大,選股建議回歸基本面,依舊可以大型成長股為核心配置;但隨著進入第四季,企業獲利表現將不再是大型成長股一支獨秀的局面,投資配置建議可以適度搭配部分大型成長股以外的族群。債券市場方面,利率預期隨經濟數據變化快速變動,中短天期債相較之下對利率敏感度較低,債息也具吸引力,在現階段相對值得留意。(作者為凱基收益成長多重資產基金經理人)

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

富士康旗下公司 收購桑尼維爾市26畝園區

富士康旗下公司 收購桑尼維爾市26畝園區