大摩正式終止對和碩保守看法、升評為「中立」。圖/本報資料照片

AI伺服器對和碩營收貢獻

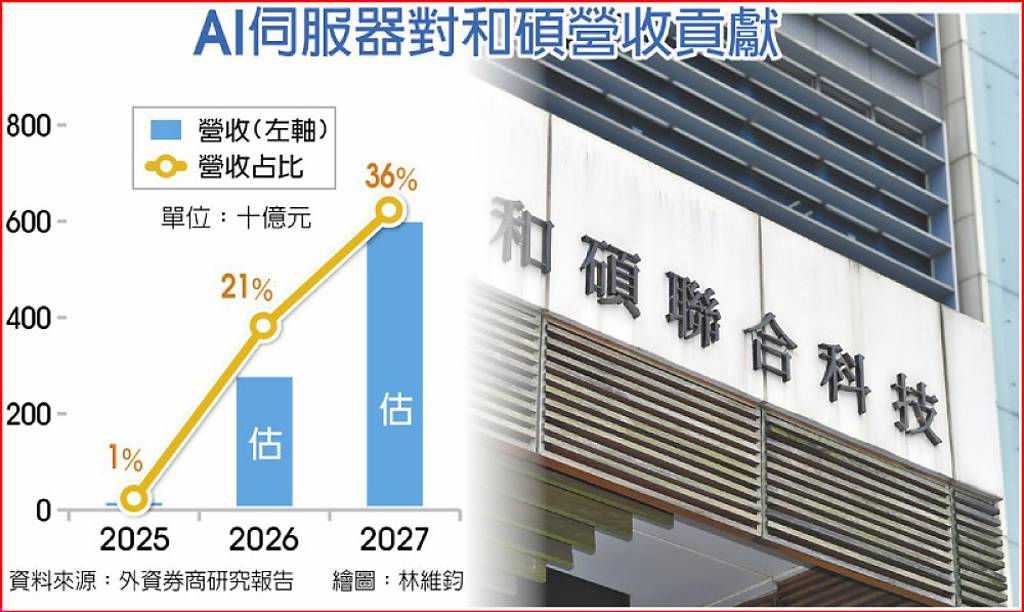

摩根士丹利證券指出,和碩在AI伺服器機櫃業務的布局逐步擴大,主要供貨對象為Neocloud客戶,預估AI伺服器營收比重將自2025年的1%,快速攀升至2027年的36%。大摩正式終止對和碩保守看法、升評為「中立」。

在台系AI ODM族群中,摩根士丹利相對看好的依舊是緯穎、緯創與廣達,不過,在升評和碩後,大摩對整體台系AI ODM前景看來確實比先前更為樂觀。

和碩股價自2024年中的高點122元,一路回檔至最低點67.5元,相比其他下游硬體族群十分不如意,更遑論落後給其他AI供應鏈股價表現甚遠。所幸,和碩股價從3月中展開反彈,小波段漲幅超過10%,隨市場出現部分居高思危、尋求低檔布局機會,和碩正吸引資金目光,26日收盤80.70元,上漲4.26%。

大摩考量目前股價報酬風險比吸引力,給予和碩80元推測合理股價。國際資金26日買超和碩9766張,為2025年12月22日以來最多。

大摩認為,根據和碩經營管理階層觀點,其AI伺服器業務今年將成長超過10倍。和碩自去年開始出貨AI伺服器,但當時規模仍小,大摩估計,AI伺服器去年營收占比僅約1%。隨和碩宣布與Together AI與5C合作,推動輝達GB300 NVL72、B200 HGX液冷機櫃於美國資料中心的部署,在相關專案帶動下,大摩認為,和碩可望輕易達成今年AI伺服器成長10倍以上目標。

大摩並預期,相關機櫃將自第二季起逐步放量,預估和碩AI機櫃今年及2027年出貨量,分別約2500與3600櫃,將推動AI伺服器2027年的營收占比提升至約36%。

短期而言,受季節性因素影響,摩根士丹利認為,和碩各主要產品線於第一季均將呈現下滑,預估運算、消費性電子與通訊三大業務皆將季減。其中,運算業務方面,儘管桌機與伺服器有所改善,但筆電出貨量預估將季減22%、至約190萬台,為拖累主因。

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

聯鈞 代重要子公司源傑科技股份有限公司公告財務主管及會計主管異動

聯鈞 代重要子公司源傑科技股份有限公司公告財務主管及會計主管異動