2024/09/01 05:30

本國銀行今年以來存款與放款累計餘額比較

記者李靚慧、陳梅英/專題報導

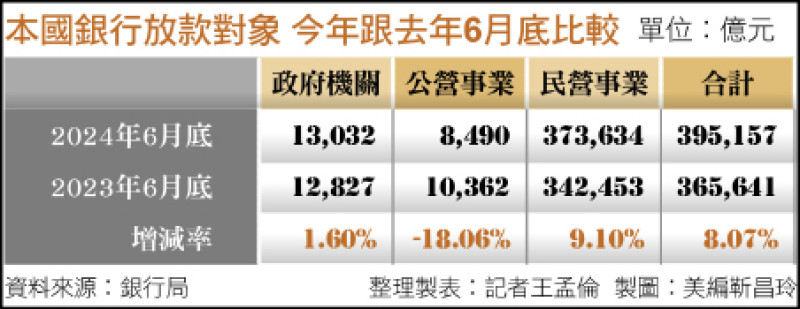

本國銀行放款對象 今年跟去年6月底比較

本國銀行獲利的主要3大來源(獲利三支柱),包括利息淨收益、手續費收入及投資收益。其中,利息淨收入占一半以上;金控業者分析,由於資金部位持續累積,在第四季美國聯準會(Fed)降息後,可望帶動放款規模,使「利息淨收益」進一步成長。

國銀行獲利來源,利息淨收入占一半以上。 (記者靳昌玲攝)

國銀上半年大賺2775億

根據金管會統計,本國銀行上半年(1~6月)大賺2775.2億元,年增11.8%,創下史上同期新高,交出一張漂亮成績單。

展望下半年,國銀指出,雖然有美國總統大選、地緣政治以及中國經濟下行等不確定因素,但台灣因受益於AI商機與終端需求回升,且就業市場穩定、股市交易活絡,帶動民間投資動能復甦,國內景氣將有望延續「溫熱」的態勢,有助於國銀獲利維持成長。

國銀手續費收入達1390億

其中,國銀「獲利三大支柱」中,今年上半年的「利息淨收益」逾3000億元,佔比達51.5成,仍是國銀主要獲利來源,但獲利主要成長則來自國銀手續費收入與投資收益;其中,上半年國銀手續費收入達1390億元,年增34%,投資及其他淨收益1442.5億元,年增13.3%。

公股銀行指出,上半年手續費收入大增,主要來自財富管理業務,其中又以基金、保險以及外國債券成長最多。另外,高鐵修約,多家參與高鐵聯貸案的公股銀行都有一筆為數不小的放款手續費收入入帳,也是挹注公股銀行上半年手續費收入成長幅度超過平均主因。由於美國降息在即,一般認為降息對股市有激勵效果,公股銀預期下半年手續費收入仍可維持。

目前公股銀普遍預期聯準會今年底前會降息2至3碼,因台灣面臨通膨以及房市過熱疑慮,台灣央行可能不會跟進,台、美央行方向不一致,考量資金成本,評估淨利息收入有機會增加。

在財務投資上,去年國銀受惠於台美利差擴大,8大公股換匯交易(SWAP)大豐收,合計超過700億元,今年因Fed降息一再延後,原本預期收益將會掉個2至3成左右,現在評估可以維持在去年獲利水準的8-9成。

中信銀行表示,在利息淨收入方面,因為部位持續累積,且降息會增加客戶的借款意願,資金成本也可望降低,因此預期整體淨利息收入,可望較上半年的表現進一步提升;手續費收入則與市場因素及交易面環境有關,例如:股票市場若交易熱絡,手續費收入自然相對穩定。

中信銀今年上半年的手續費淨收益高達248.7億元,較去年同期增加25%。其中財富管理手續費收益,就因今年以來全球投資市場熱絡,收益金額高達56.49億元、年增率達36.7%,是各項手續費收入之冠。

3大獲利來源的成長 有3原因

其次,兆豐銀認為,3大獲利來源的成長,仍與國內外經濟景氣表現有關,以今年上半年為例︰第一、股市屢創新高帶動不動產市場的買氣;第二、就業市場穩健,國人可支配所得提升;第三、搭配股市效應,提升了消費市場的信心及購買力成長。

兆豐銀預期,下半年的消費市場仍持續看好,特別是投資人對降息的預期,提前布局股票及債券,帶動個人理財及資金周轉的需求,均有助於銀行各項手續費收益的成長。

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

AES-KY 公告本公司除息基準日

AES-KY 公告本公司除息基準日