勞保與勞退是許多民眾退休生活的依靠,勞保即為勞工保險,是政府為保障勞工而辦理的社會保險制度,分為強制加保與自願加保。強制加保為年齡在15歲以上,65歲以下,僱用員工5個人以上的工廠或公司行號,雇主須在員工上班第一天就加勞保。自願加保指在僱用不到5個人的工廠或公司行號,雇主可以自願投保方式申報員工參加勞保。

雖然政府有對於企業為勞工投保的相關規定,但實際上勞工還是要留意自己的權益,以免遭部分不守規矩的公司佔便宜。勞保條例第11條規定,投保單位必須在勞工到職當日替勞工加保。很多民眾不會特別留意投保日期,往往在爭議發生後申請勞保投保明細,才發現自己的投保日期與到職日不一樣。如果有這種情形,雇主除了被罰款,員工因此而受到的損失也必須賠償。

公司行號常見高薪低報

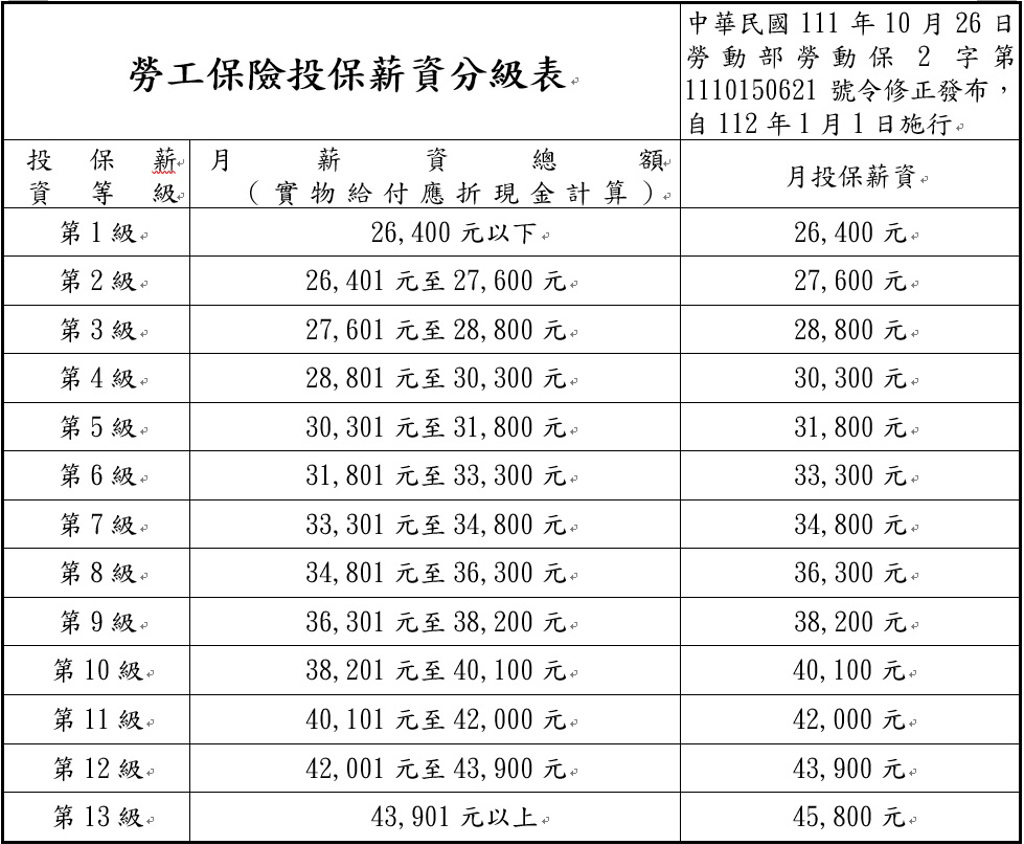

另外,公司行號最常見的就是高薪低報,勞工的投保級距,低於實際領到的薪資金額。舉例來說,如果每月經常性薪資32000元,公司就應該要以33300元的級距申報勞保,否則就可能讓勞工的權益受損。

勞保年金計算公式有2式:

第一式為(保險年資x平均月投保薪資x0.775%+3000元)

第二式為(保險年資x平均月投保薪資x1.55%)

以多數情況較有利的第2式來試算,上例月薪3.2萬元的民眾,假設保險年資30年,投保級距33300元,算出將來請領老年年金給付每月為15484.5元。

如果公司低報一級,投保級距31800元,那麼未來每月可領的年金為14787元,與真實申報級距比較,每月少領697.5元,每年將少領8370元。

如果被公司低報2級,投保級距30300元,則年金每月剩14089.5元,每月將少領1395元,1年就少領16740元,長期下來吃虧很大。

勞保級距表 勞動部提供

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

AI 投資過熱只是雜音 渣打:台股企業獲利未來兩年仍強勁成長

AI 投資過熱只是雜音 渣打:台股企業獲利未來兩年仍強勁成長