2025/06/16 05:30

央行是否調整信用管制措施,預計將在6月19日理監事會議討論。 (中央社資料照)

記者陳梅英/專題報導

全體銀行各項放款餘額變動情形

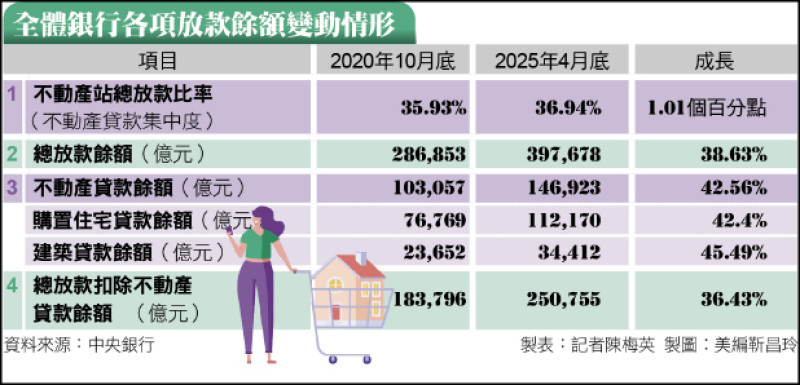

儘管今年3月全體銀行不動產貸款集中度自1月的37.64%降至36.89%,但4月又微幅回升至36.94%,且不動產貸款餘額仍高,銀行信用資源仍有過度流向不動產之虞,加上房價居高不下,公股銀行普遍預期央行不動產信用管制短期內不會退場,自主總量管制也將如期實施自今年第四季。

回顧歷史,央行已三度祭出房市信用管制,首次為1989年3月至1996年9月,長達7年;第二次自2010年6月至2016年3月;第三次自2020年12月起實施至今。原本第三次打炒房在2023年上半年已有成效,但同年8月新青安貸款上路,政府提供1.5碼(目前為2碼)房貸利率補貼,並給予5年寬限期,導致房市再度升溫,量價齊揚,投機行為回升,銀行對不動產貸款集中度不斷攀高,央行憂心影響金融穩定。

央行於2024年陸續調升存準率,並於6、9月啟動第六波與第七波房市管制,首次將「有房無貸」族群納入,並將第2戶購屋貸款限制擴大至全國。此外,也以道德勸說方式要求銀行自主實施總量管制。

央行指出,2024年以來的管制已見初步成效,包含購地貸款、多戶購屋貸款及高價住宅貸款等項目成數皆下降,有助遏止投機需求,釋出資源轉供首購族;房市交易量下滑,六都今年1至5月的買賣移轉棟數較去年同期大減27.1%,創8年新低,民眾對房價看漲預期也出現降溫。

不動產貸款集中度下降 週四討論信用管制是否調整

另,全體銀行購置住宅與建築貸款餘額的年增率,分別從2024年9月的11.26%、10月的4.72%降至2025年4月底的8.8%、2.83%。其中,無自用住宅者購屋貸款占比自2023年1月底的57%升至61.9%;不動產貸款集中度持續下降,逾放比率仍維持低檔,整體風險尚在可控範圍。

不過,雖然集中度已降至37%以下,仍高於此次管制前(2020年底)的35.93%。截至目前,不動產貸款餘額增加42.05%,也高於總放款餘額增幅38.33%與非不動產貸款增幅36.24%,顯示信用資源仍偏向房市。

針對總量控管,央行已要求銀行於2024年第四季至2025年第四季,依自身資產規模與經營狀況調整不動產放款比重,並給予1年調整期,因此,期滿前總量管制政策將不會變動。不過,是否調整信用管制措施,預計將在6月19日理監事會議討論。

事實上,在3月理監事會議中,已有理事對近期房貸利率升高與交易量萎縮表達關切。有理事指出,央行應審慎引導房市朝「軟著陸」發展,避免房價劇烈修正,否則在銀行房貸集中度尚未明顯改善之際,恐進一步提高金融體系的信用風險。

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

完全破解「0本金」買房、買車、退休投資法《Faith的藏金圖》強基金YouTube

完全破解「0本金」買房、買車、退休投資法《Faith的藏金圖》強基金YouTube