2026/07/06 05:30

資料來源:彭博資訊

■張思源

一、前言:聯準會轉向的「大會診」

2026 年 6 月,聯準會主席凱文·沃許(Kevin Warsh)主持了他的首次公開市場委員會(FOMC)會議。這不僅是人事的更迭,更標誌著一個時代的終結。過去十多年來,全球投資者早已沉溺於聯準會無微不至的「母體式呵護」與前瞻性引導的貨幣鴉片中,但沃許的上任明確釋出了一個信號:這場長期依賴「牽手服務」的戲碼即將謝幕。

當聯準會決定拆除護欄,讓數據與市場價格機制重新奪回定價權時,市場慣性正迎來一場前所未有的制度性衝擊。這不僅是政策的轉向,更是一次「貨幣信用」的重新校準。當聯準會收回了它的手,投資者必須自問:我們是否已準備好在沒有聯準會緩衝墊的真實世界中獨立行走?

二、「新警長」上任:看向小數點左側的通膨使命

沃許的首場會議展現了極其犀利的風格變化。他明確重新定義了聯準會的任務優先順序:通貨膨脹是首要且唯一的使命,勞動力市場與經濟成長不再是貨幣政策的遮羞布。

「這表明鎮上來了一位打算執行這項任務的新警長。」

值得注意的是,沃許對通膨的態度展現了極具智慧的靈活性:他表示自己更關注「小數點左側的數字」。這暗示只要通膨維持在2.0%-2.9%的區間(即所謂的「2字頭」),他願意容忍這種隱性寬容以支持行政當局的債務成長計劃。這種「軟硬兼施」的策略,旨在換取長期的貨幣信譽。

三、拆除「眼罩」:當價格機制撞擊通訊策略

沃許通訊策略中最引人注目的「拆遷」行動,莫過於取消「點陣圖(dot plot)」預測。他主張廢除那種過度透明、甚至到了誤導程度的前瞻性指引。在沃許看來,聯準會不應是市場預期的造物主,而應是市場信號的觀察者。

他認為,當聯準會過度干預市場預期時,市場價格只會像鏡子一樣反射央行的意圖,導致央行失去了觀察真實經濟動向的「眼睛」。

四、結論:我們是否準備好迎接「不被呵護」的市場?

凱文·沃許的新體制標誌著一種高難度的宏觀平衡:一方面支持行政當局的成長策略,容忍適度通膨以管理債務;另一方面透過強化貨幣 resolved,要求市場重回自我約束。

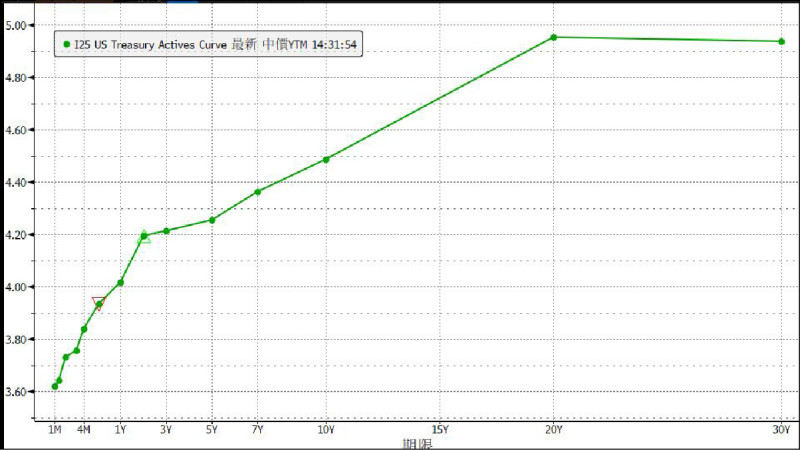

展望未來,雖然市場將其視為「鷹派轉向」,導致短端與長端利率雙雙上升,但是可以發現2年期殖利率的升幅遠高於10年期,殖利率曲線出現了顯著的「熊市趨平」現象,所謂「熊市趨平」,是指短端利率(如2年期公債)和長端利率(如10年期公債)同時上升,但短端利率的上升速度顯著快於長端利率,稱之為「熊市趨平」,代表市場正在重新調整預期,以應對一個更關注通膨、更具震撼價值、且不再過度呵護市場的聯準會新時代,這意味著聯準會將密切監控長端利率的水平與波動性,防止其失控攀升而破壞債務管理的計劃,未來的債券市場還是持續可以期待的。

(作者為兆豐證券國際金融部協理)

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

台積電、SK海力士、三星獨撐亞股!外資喊「做多台灣」曝驚人數據 1理由看好獲利跑贏南韓

台積電、SK海力士、三星獨撐亞股!外資喊「做多台灣」曝驚人數據 1理由看好獲利跑贏南韓