很多人一聽到

貸款利率,第一個反應就是「數字越低越好」。但實際上,真正影響你每月壓力和總還款金額的,不只是利率高低,還包括計算方式、還款年限、手續費,以及你拿到的到底是名目利率還是實際成本。這篇文章會用最簡單的方式,帶你了解貸款利率怎麼算、貸款利率算法、貸款利率試算與貸款利率計算公式,也會整理成實際好懂的表格,方便你直接對照。你不需要先懂金融術語,只要看完這篇,就能更清楚知道自己適不適合申請,以及哪種方案比較划算。

一、貸款利率是什麼?

很多人在找資金時,第一句話都會問:「現在

貸款利率是多少?」其實,貸款利率(Interest Rate),簡單說就是你跟銀行或貸款機構借錢時,對方收取的使用成本。也就是你借的不只是本金,還要額外支付一筆「利息費用」。借得越久、金額越高,利息通常也會越多。

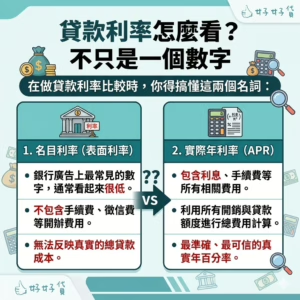

1.貸款利率怎麼看?不只是一個數字

貸款利率怎麼看?不只是一個數字

申請貸款時,最怕只看利率幾 % 就簽約,如果你只盯著廣告上的那個數字,很容易掉入低利陷阱。事實上,還款方式跟隱藏費用才是決定你最後的總支出。在做貸款利率比較時,你得搞懂這兩個名詞:

1.名目利率(表面利率)

這就是廣告看板上寫得最漂亮、字體最大的那個數字。它的特點是「看起來很低」,但它完全沒把手續費、帳管費算進去。如果單靠這個數字來決定,完全沒法反映你真實的負擔。

2.實際年利率(APR)

這才是你該看的「真正成本」。這數字已經把徵信費、開辦費、手續費通通算進去了。只有用

APR 來做貸款利率試算,你才能精準比較出哪家方案是真的省錢,避免落入「看起來便宜,其實更貴」的貸款陷阱。

2.貸款利率怎麼算?

大家常問貸款利率怎麼算?其實它是由這兩個部分拼起來的:

- 指數利率 (I) —— 大環境的風向球

指數利率是銀行依據「市場利率環境」所訂定的浮動基準利率。它是「浮動」的,只要央行一宣布升息,貸款利率計算基礎就會跟著往上跳,這部分誰也躲不掉。 - 加碼利率 —— 個人風險的定價

加碼利率(Margin)是銀行依據行「根據你個人條件」額外加上的利率。如果你的聯徵紀錄漂亮、收入穩定,貸款利率算法中的加碼部分就會少一點;如果你是信用小白,或是信用卡常繳最低應繳金額,銀行覺得風險大,利息就會變重。

顧問小撇步: 當你看到廣告寫「2.5% 起」,那個「起」字代表的是「最理想條件」。我們在看貸款利率試算時,一定要預估在 3%~5% 之間,這才是大多數人的真實區間。

貸款利率不只是「借錢的價格」,它更是你整體資金成本的關鍵指標。在做貸款利率比較時,絕對不能只看表面數字,要把所有費用一起算進去。

二、貸款利率怎麼算才最精準?認識「APR」總費用年百分率

很多人問:「貸款利率試算出來是 3%,為什麼最後成本比較高?」答案就在於貸款除了「利息」,還有包含被隱藏的「一次性費用」。這就是為什麼你必須認識 APR(Annual Percentage Rate,總費用年百分率)

1. 什麼是 APR?

APR(Annual Percentage Rate)中文叫「總費用年百分率」。金管會強制規定,所有貸款產品都必須揭露APR。銀行會把所有你必須支付的額外費用(如:開辦費、手續費、徵信費、帳管費等),全部攤提回貸款期間內,並重新計算出一個「實質的年利率」。

2. APR 貸款利率計算公式

我們可以用一個簡單的貸款利率算法來理解:

APR ≈ 名目利率 + (總相關費用 ÷ 貸款本金 ÷ 還款年限)

參數說明:

- 名目利率:銀行掛出的利息。

- 總相關費用:包含開辦費、手續費、帳管費、徵信費等。

- 攤提效果:還款年限越短,手續費對利率的「加成」效果就越明顯。

假設你借 10 萬,利率 2%,但手續費要 5000 元。這 5000 元對 10 萬來說就是 5%。如果你的貸款期限只有一年,你的真實 貸款利率算法 其實是2%+5% =7%

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試 積友友、蘋果鏈內資卡位

積友友、蘋果鏈內資卡位