台廠高階玻纖布布局對照

已將目前網頁的網址複製到您的剪貼簿!

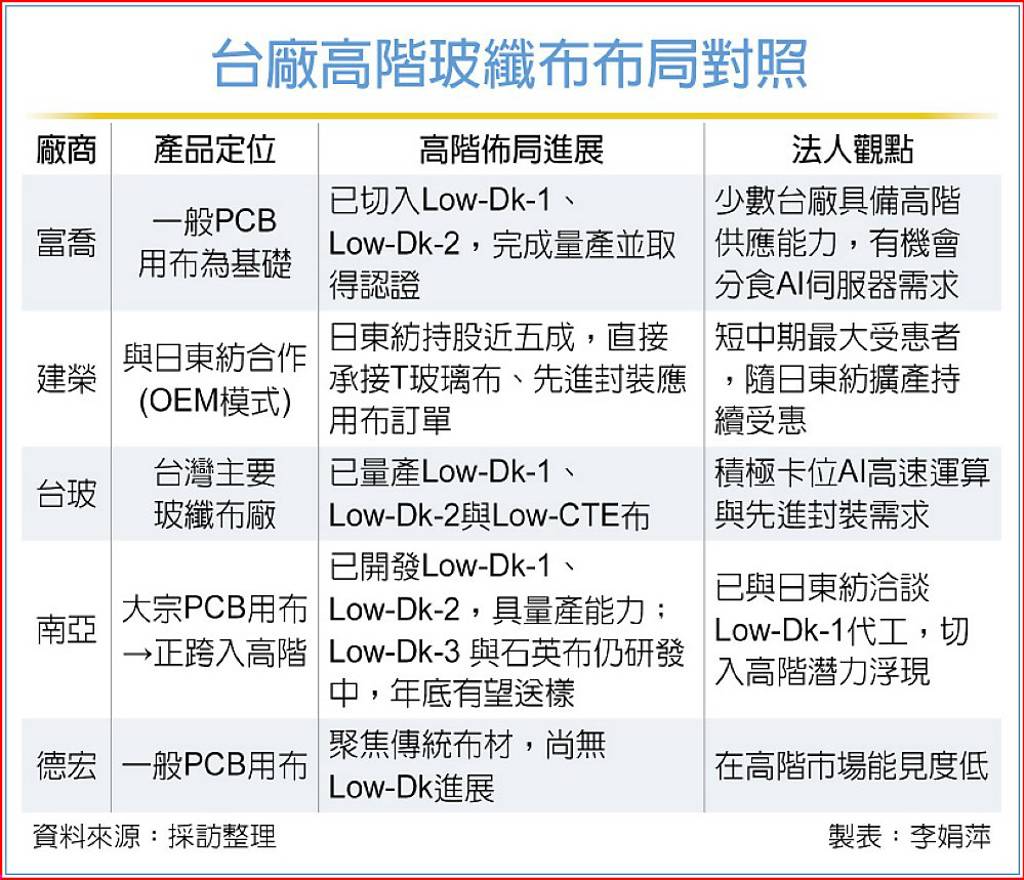

AI伺服器的浪潮,推升材料升級,材料端升級集中在低介電(Low-Dk)與低熱膨脹係數(Low-CTE)玻纖布,成為AI伺服器與先進封裝的關鍵瓶頸。

法人分析,目前市場所需的Low-Dk-1材料價格約為每米5美元,但產能有限;更高階的Low-Dk-2每米已達10美元,而未來第三代Low-Dk-3與石英布,更可能突破每米25至30美元。

且石英布良率極低,投入10噸原料僅能產出約300公斤成品,供應極為吃緊。

市場法人分析,這波缺貨效應帶動PCB與CCL廠商股價上揚,但產業仍面臨三大挑戰:其一,超額需求導致材料持續短缺;其二,良率提升決定擴產成敗,例如部分載板廠已將良率自6成提升至8至9成。

其三,新技術演進,可能改變需求結構,例如Apple規劃導入WLMCM,或輝達(NVIDIA)與台積電嘗試新設計,可能分流對傳統載板的依賴。

在玻纖布端,市場聚焦龍頭廠日東紡動態,其低膨脹T-Glass,已廣泛應用於AI伺服器與先進封裝,日東紡宣布擴產,對台廠的影響亦不容忽視。

法人對此多空看法不一,短期內台灣玻纖布廠仍能受惠於AI伺服器需求吃緊,但隨著日東紡新廠開出,市占率恐進一步集中於日系。

若台廠未能及時切入高階Low-Dk或石英布領域,恐在高附加價值產品競爭中,逐步被邊緣化。

整體來看,AI浪潮推動材料升級短期推升報價與股價,但長期競爭將取決於誰能率先突破Low-Dk與石英布的技術瓶頸,並掌握先進封裝需求。

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

台積電法說會一開完!台指期夜盤一度挫逾千點 分析師:期待太高

台積電法說會一開完!台指期夜盤一度挫逾千點 分析師:期待太高