2023/03/30 23:03:41

經濟日報 記者廖賢龍整理

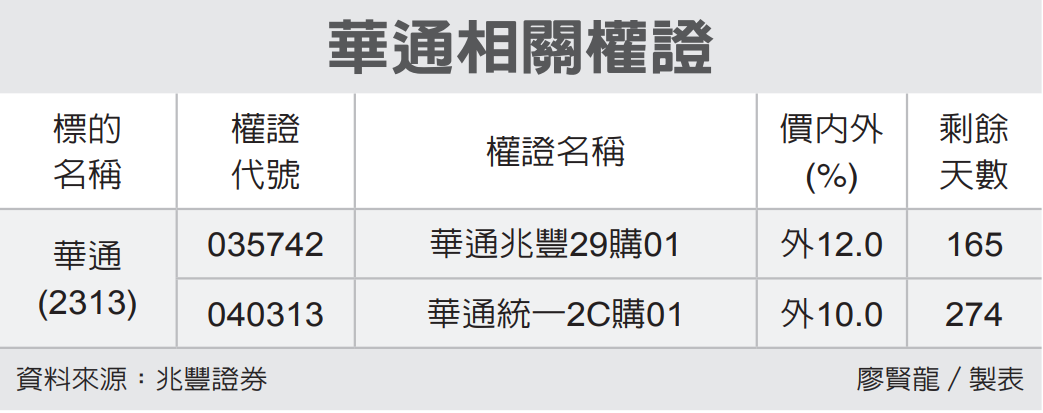

華通

(2313)PC/NB市況不佳已在預期中,手機應用持平看待,低軌衛星第二代發射數量增加,且對於PCB規格和用量提高,有助於衛星用板的銷量、單價上升,低軌衛星是未來成長動能。

2022年Aerospace應用營收占比由3%上升到7%,年增率180%以上,主要是低軌衛星和地面接收站帶動。華通客戶開始發射第二代衛星,單一顆第二代衛星對PCB規格和用量提高,低軌衛星、地面接收站數量增加,有助公司產品銷量上升。雖然2023年手機銷量微幅下降,但因韓系品牌客戶供應滲透率上升,預期可部分抵銷整體手機市場衰退影響。

權證發行商建議,看好華通後市的投資人,可布局價內外15%以內、有效操作天期150天以上的權證。(兆豐證券提供)

(權證投資必有風險,本專區資訊僅供參考,並不構成邀約、招攬或其他任何建議與推薦,請讀者審慎操作。)

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

漢翔、晟田 押長天期

漢翔、晟田 押長天期