2022/11/23 09:19:03

經濟日報 記者廖賢龍/即時報導

美國聖路易聯準銀行總裁布拉德(James Bullard)上周表示,目前為止,貨幣政策立場的變化似乎對通膨影響有限,基準利率尚未處於可能被認為具有足夠限制性的區域,終點利率可能將升至5%~7%之間,才足以抑制通膨,此番鷹派談話驅動美債殖利率彈升。法人表示,通膨降溫緩慢導致美國聯準會(Fed)需更長時間的壓抑需求、升息循環仍未結束,預計帶動信用債利差上升,資金往高評級、防禦性產業標的流入,可關注表現相對穩健的政府公債與投資等級債,或透過相關債券ETF布局。

根據CME利率期貨顯示,截至11月15日,12月利率會議升息2碼機率攀高至85%、升息3碼機率降至15%。FOMC利率意向點陣圖指出,2024、2025年聯邦資金利率中位數回降到3.875% 及2.875%,意味著Fed前置性升息態度明確,明年升息腳步將適度放緩、後年則轉向降息,一旦聯準會放緩升息將有利全球債市落底回穩。

國泰投信ETF研究團隊主管鄭立誠表示,資產配置是投資人長期投資勝出的關鍵,多元投資有利分散風險,站在資產配置的角度,債市資產的配置是不可或缺的。整體看來,今年債券市場歷經Fed激進式升息的洗禮,各債券類別收益率已快速攀升,除了評價面更具吸引力,債券存續期間也有所降低,因此利率上行造成債券價格的波動程度相對降低許多,主因債券存續期間是指「持有債券的平均回本時間」,以年為單位,故存續期間越長,對利率變動越敏感,若為折價買入,則到期殖利率較高,故存續期間相對較短,回本速度較快。

鄭立誠補充,觀察衡量債市波動狀況的美林美債選擇權波動率指數(MOVE Index),從今年初84攀高至11月15日的128.6,顯示今年以來債市震盪劇烈,投資難度明顯提升,投資人可透過債券ETF布局,其投資門檻與交易成本會比直接投資債券來得低,還同時享有證交稅優惠。

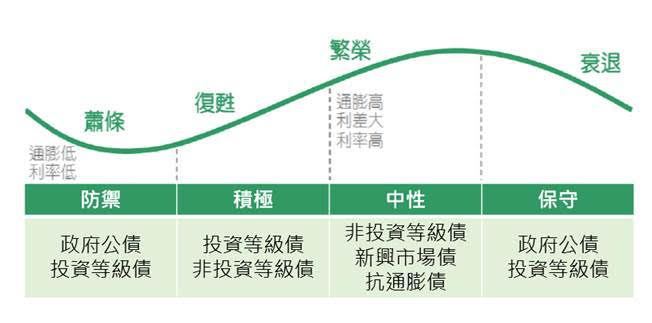

至於如何挑選債券ETF?事實上,每個景氣循環階段都有相應表現突出的債券類別,若懂得靈活運用不同債券,掌握景氣循環與債市輪動契機,更能讓投資發揮最大效益。鄭立誠分析,根據國際貨幣基金組織(IMF)的預估,全球經濟成長將從2021年的6%,下修至2022年的3.2%、 2023年的2.7%,暗示目前景氣恐陷入衰退循環,處於保守氛圍,此時適合布局違約率較低且表現相對穩健的政府公債與投資等級債,觀察債券評價面,目前殖利率來到相對高檔,投資價值浮現。

法人分析,通膨降溫緩慢導致Fed需更長時間的壓抑需求、升息循環仍未結束,預計帶動信用債利差上升,資金往高評級、防禦性產業標的流入。

可關注標的包括國泰20年美債ETF(00687B)為穆迪信評Aaa最高等級,風險較低、收益相對穩健,納入配置可降低投資收益波動度,有利保護資產收益,截至11月18日,追蹤彭博20年期(以上)美國公債指數,其持有至到期的指數殖利率為4.11%。

國泰投資級公司債ETF(00725B)與國泰A級公司債ETF(00761B),前者聚焦信評BBB級的美元息收公司債,追蹤彭博10年期以上BBB美元息收公司債(中國除外)指數,其持有至到期的指數殖利率為6.12%;後者鎖定信評A等級以上的美元公司債,追蹤彭博10年期以上高評等流動性美元公司債指數,其持有至到期的指數殖利率為5.19%,兩者皆囊括優質企業債券,投資人可針對個人風險承受度調整投資比重,把握目前收益率上揚的投資環境。

但需留意這些債券指數持有至到期殖利率,並非必然表示基金的實際配息率,投資人可多參考ETF發行公司官網,關注債券ETF實際配息資訊。

保守氛圍下 適合投資公債與投資等級債ETF

不同景氣循環 適合投資的債券(資料來源:國泰投信整理,2022/11。)

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

美債 Vs. 美債ETF 是穩定領息?還是可以賺價差? 觀念剖析 案例教學

美債 Vs. 美債ETF 是穩定領息?還是可以賺價差? 觀念剖析 案例教學