2025/09/08 05:30

新應材自今年1月以480元掛牌上櫃後,股價狂飆,8月底更直接站上800元大關。 (資料照)

記者張慧雯/專題報導

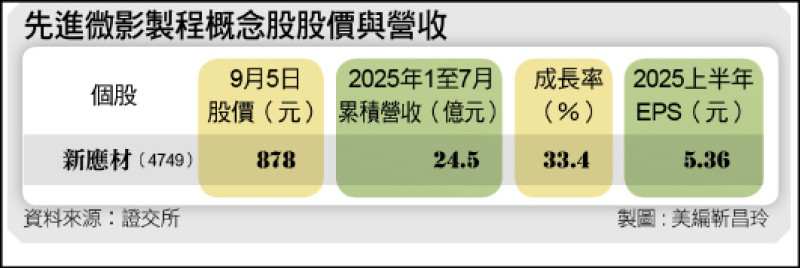

先進微影製程概念股股價與營收

國內唯一生產半導體先進微影製程的特用化學廠新應材(4749),自今年1月順利以480元掛牌上櫃後股價狂飆,8月底更直接站上800元大關,新應材董事長詹文雄則看好2026年營運會更好。

半導體客戶營收占比 約8成

新應材成立於2003年,以面板及半導體光學元件光阻材料的自主研發與量產為基礎,2018年積極轉型投入半導體先進製程,並聚焦在良率關鍵的微影(Lithography)特化材料開發,目前半導體客戶營收占比約8成並持續成長。

詹文雄指出,新應材未來將持續朝奈米級微影特化材料發展,包含即將到來的2奈米,及未來1.4奈米製程的關鍵材料,可有效提升先進微影製程終端應用良率。

除了持續研發先進微影材料外,新應材與南寶(4766)、信紘科(6667)8月底也宣布合資成立新寳紘科技,3家公司一起打「團體戰」的目的,就是要投入半導體先進封裝用高階膠材市場。

新應材指出,此舉可整合各自優勢,新應材在半導體先進特化材料的產業網絡與專業知識、而南寶在接著劑合成的核心技術,以及信紘科在高科技系統整合能力與研發塗佈製程技術經驗,以共同開發與推廣半導體先進封裝用高階膠帶。

新應材也分析,全球半導體製程膠帶市場規模預估年複合成長率(CAGR)將達9.7%,且膠材對製程中產品良率與效率具有關鍵影響,特別是在先進封裝製程中角色更加重要,過去國內半導體大廠主要仰賴海外供應商,未來可望強化在地供應鏈材料的自主性,滿足半導體產業對高品質膠材的龐大需求。

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

宏遠證 114年8月營收2.44億、年增165.52%

宏遠證 114年8月營收2.44億、年增165.52%