2025/09/08 05:30

5年期損益兩平通膨率

■陳泓睿

8月22日Fed主席鮑爾在Jackson Hole全球央行年會上的公開演講中除了表示目前美國勞動市場供給與需求同步冷卻的平衡是脆弱不穩定的 - 這句話被解讀為Fed即將降息以外,其實最重要的是揭露了未來幾年Fed貨幣政策的方向,這對長期投資是重要的,然而並沒有得到國內投資人充分的重視。

長期低通膨時代 已經結束

細品整篇演講的內容,鮑爾揭示的Fed長期貨幣政策作為的改變方向是偏向鷹派的,因為過往Fed明確表態「不因為失業率夠低了就升息」,這次演講修正為︰若勞動市場過熱且通膨加溫Fed就會出手,同時強調長期通膨目標是2%之餘,又強調長期的中性利率已經上升,以及低利率不是長期結構性問題,若未來通膨低於2%一陣子後回升到2%以上,Fed會立即動手壓抑(不再容忍通膨超標一陣子),這都顯示Fed對長期通膨趨勢判斷的轉變。換言之,鮑爾本篇演講其實表態Fed認為2008~2020年長期低通膨的時代已經結束,未來很長的一陣子通膨很難低到不影響經濟的運行。

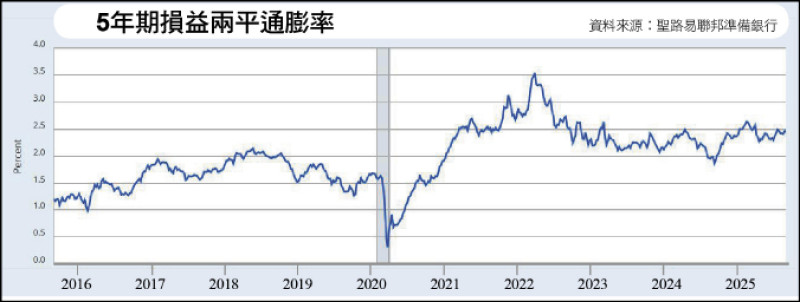

Fed之所以如此判斷的主因在於關稅拉動的通膨固然是一次性的,但是本次關稅大戰的附加產品是全球供應鏈的去中化及重新布局,這個過程中的各種摩擦也會產生通膨,再加上川普的反非法移民政策使勞動供給減少,會使通膨往上竄高後下降的很緩慢,這可以由美國市場對未來5年的預期通膨率自2023年上半迄今一直保持在2.5%上下看出,自然的Fed政策框架必須變得比較強硬,只是這對投資市場會有何影響?最可能的改變就是隨著關稅、通膨的上升,長期通膨預期走揚後不易下降,Fed的利率即使在今年第四季到明年初下降,明年下半卻存在著再次拉升的風險,進而壓抑投資市場的熱度;因此投資人必須要有心理準備,明年度的全球股市應該是受到利率干擾後,以相對曲折的行情盤旋向上。(作者為永豐金證券商品行銷部策略分析師)

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

宏遠證 114年8月營收2.44億、年增165.52%

宏遠證 114年8月營收2.44億、年增165.52%