鉅亨網編譯段智恆 綜合外電 2025-07-15 20:36

美國 6 月消費者物價指數 (CPI) 增幅大致符合市場預期,整體通膨受到能源價格反彈推升。不過,核心 CPI 年增率再度低於預期,已連續第五個月未達市場水準,顯示物價壓力尚未全面擴散。儘管部分與關稅相關商品價格回升,但新車與二手車價格持續走低,抵銷了部分漲價效應,讓核心通膨維持低檔。

美6月CPI年升2.7% 略高預期(圖:REUTERS/TPG)

美6月CPI年升2.7% 略高預期(圖:REUTERS/TPG)

儘管核心通膨持續低於預期,但關稅效應尚未完全顯現,聯準會 (Fed) 暫不急於行動。官員普遍傾向觀望更多數據,確認通膨走勢是否持久,再決定是否降息。市場預期本月聯邦公開市場委員會 (FOMC) 將按兵不動,而隨著第三季經濟與物價數據陸續出爐,對 9 月啟動降息的押注仍未明朗。

通膨數據符預期 關稅效應尚未浮現

根據美國勞工統計局(BLS)周二(15 日)公布數據,扣除波動較大的食品與能源後,6 月核心 CPI 月增 0.2%,低於市場預期的 0.3%,年增 2.9% 較 5 月的 2.8% 略為上升,不過低於市場預期的 3.0%。

扣除波動較大的食品與能源後,6 月核心 CPI 年增 2.9% 較 5 月的 2.8% 略為上升,不過低於市場預期的 3.0%。(圖:ZeroHedge)

扣除波動較大的食品與能源後,6 月核心 CPI 年增 2.9% 較 5 月的 2.8% 略為上升,不過低於市場預期的 3.0%。(圖:ZeroHedge)

整體 CPI 年增率則從 5 月的 2.4% 升至 2.7%,創 2 月以來新高,略高於市場預期的 2.6%,月增速報 0.3%,符合市場預期,不過比 5 月的 0.1% 增幅升溫。能源價格轉為上漲,其中汽油價格月增 1.0%,成為主要推升因素;食品價格則月增 0.3%。

整體 CPI 年增率則從 5 月的 2.4% 升至 2.7%,創 2 月以來新高。(圖:ZeroHedge)

整體 CPI 年增率則從 5 月的 2.4% 升至 2.7%,創 2 月以來新高。(圖:ZeroHedge)

分析師指出,雖然川普政府祭出的新一輪關稅預計 8 月上路,但 6 月數據尚未全面反映其影響。

核心商品價格出現回升 車價下跌仍為拖累主因

6 月核心商品價格整體月增 0.2%,但若排除新車與二手車,漲幅擴大至 0.55%,創 2021 年 11 月以來最大月增幅,顯示玩具、家具、家電與服飾等與關稅相關商品價格正開始反映進口成本上升。部分企業已選擇將部分成本轉嫁給消費者。

6 月核心商品價格整體月增 0.2%,但若排除新車與二手車,漲幅擴大至 0.55%,創 2021 年 11 月以來最大月增幅。(圖:ZeroHedge)

6 月核心商品價格整體月增 0.2%,但若排除新車與二手車,漲幅擴大至 0.55%,創 2021 年 11 月以來最大月增幅。(圖:ZeroHedge)

不過車價持續下滑對整體核心 CPI 造成顯著壓力。6 月二手車價格月減 0.7%、新車價格月減 0.3%,皆為連續第二個月下跌;機票與旅館房價亦同步下滑。儘管 Nike(

NKE-US)、Dollar General(

DG-US) 等企業預告將調漲售價,但多數企業仍選擇提前囤貨或吸收部分成本,以延後漲價時點。

市場仍留意 8 月 1 日即將上路的高額關稅,涵蓋墨西哥、日本、加拿大、巴西與歐盟進口商品。分析師普遍預期,第三季起通膨壓力將逐步顯現。

住房與醫療成本續升 Fed 暫不急於行動

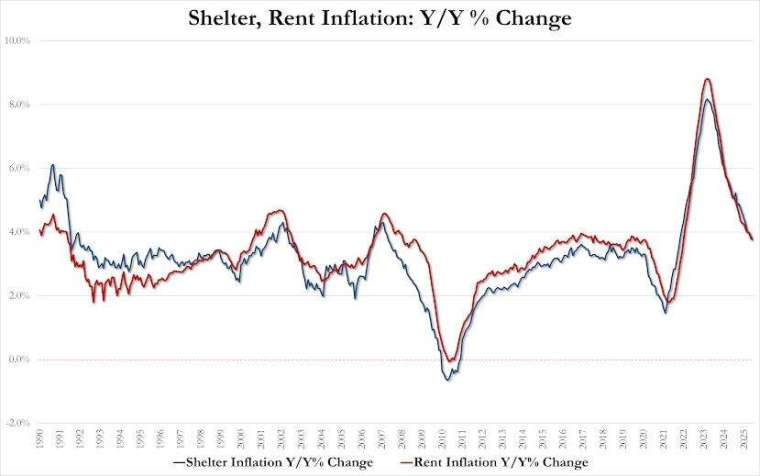

6 月服務類價格 (不含能源) 月增 0.3%,其中住房項目月增 0.2%、年增 3.8%,為 2021 年 10 月以來最低水準。醫療照護相關項目則加速上漲,醫院與藥品費用皆同步攀升,顯示非關稅性通膨依舊具韌性。

6 月住房項目月增 0.2%、年增 3.8%,為 2021 年 10 月以來最低水準 (圖:ZeroHedge)

6 月住房項目月增 0.2%、年增 3.8%,為 2021 年 10 月以來最低水準 (圖:ZeroHedge)

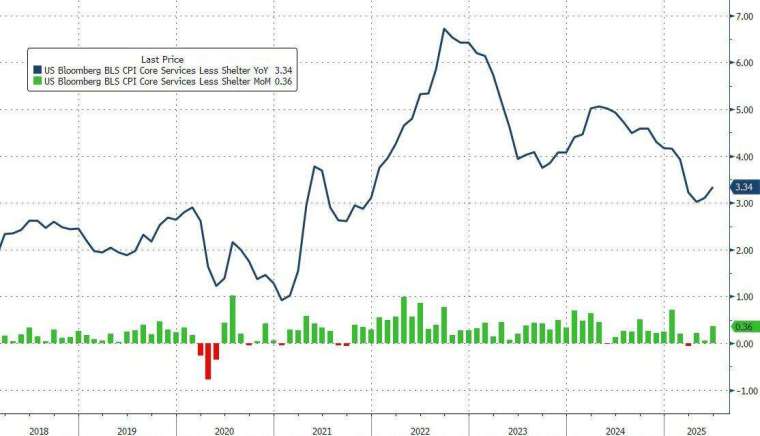

另一項備受 Fed 注意的「超核心 CPI」(即扣除住房與能源的服務價格) 上月增 0.36%、年增 3.34%,其中年增率為 2 月以來新高,顯示服務類通膨壓力仍未明顯降溫,恐影響決策機構對通膨趨勢的判斷。

6 月「超核心 CPI」年增率為 2 月以來新高,顯示服務類通膨壓力仍未明顯降溫。(圖:ZeroHedge)

6 月「超核心 CPI」年增率為 2 月以來新高,顯示服務類通膨壓力仍未明顯降溫。(圖:ZeroHedge)

實質時薪成長也出現放緩。根據 BLS 隨後發布的 Real Earnings 報告,經通膨調整後的平均時薪年增僅 1%,為 2025 年初以來最低,反映消費者購買力正逐漸下滑。

儘管近期數據未顯示通膨失控跡象,Fed 在 7 月 29-30 日政策會議上仍可能維持利率不變。儘管有部分官員傾向降息,但整體共識尚未形成。高盛預期,隨關稅影響逐步反映,未來幾個月核心 CPI 月增幅可能升至 0.3% 至 0.4%。

專家看法

富國投資研究所 (Wells Fargo Investment Institute) 資深策略師 Scott Wren 表示,這是一份表現良好的報告,整體符合預期。不過我特別要指出的是,已經連續 5 個月,月增率的 CPI 數據都低於預期,這一點相當具有意義。

Regan Capital 投資長 Skyler Weinand 則指出,雖然本次 CPI 符合預期令人稍感寬心,但仍顯示 6 月的通膨壓力高於 5 月。目前的通膨水準距離 Fed 設定的 2% 目標更遠,因此 Fed 不太可能在 9 月前啟動降息。在做出任何利率決策之前,Fed 還需要觀察接下來幾份通膨與就業報告。

Weinand 強調,通膨的最大不確定因素在於關稅。關稅對物價的影響雖尚未全面浮現,但幾乎可以確定,接下來會出現關稅驅動的通膨衝擊。

Premier Miton Investors 投資長 Neil Birrell 說,市場對 CPI 低於預期寄予厚望,而 6 月的數據大致符合預期,核心通膨也剛好連續第五個月低於預期。Fed 當然會留意這個趨勢,但他們仍會等待個人消費支出 (PCE) 物價指數表現穩定後才會採取行動。不過可以肯定的是,目前通膨並無大礙,9 月降息的可能性仍然存在。

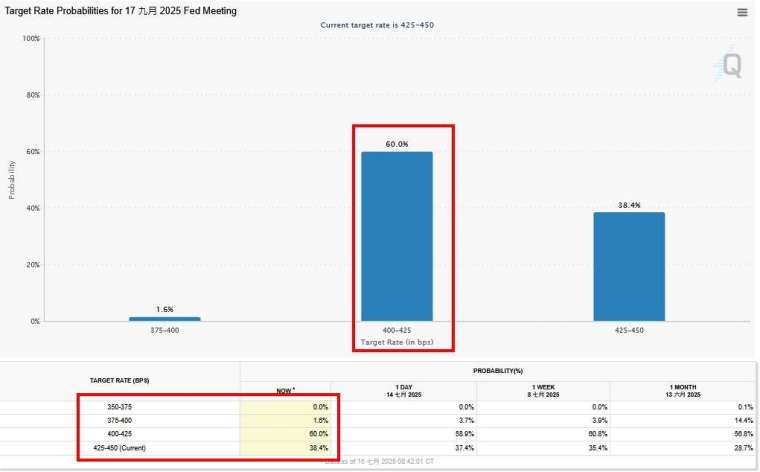

根據芝商所 FedWatch 工具,市場預估 7 月維持利率不變,不過 9 月降息 1 碼 (25 個基點) 的機率為 60%、維持利率不變的機率近 40%。

圖:芝商所 FedWatch 工具

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

《通網股》未上市先噴!宏達電波段暴漲71.7%、下週AI眼鏡開賣

《通網股》未上市先噴!宏達電波段暴漲71.7%、下週AI眼鏡開賣