2025/04/07 05:30

從新青安貸款受理情形、房地交易相關稅收變化等,近來房市買氣明顯轉淡。 (記者靳昌玲攝)

記者鄭琪芳/專題報導

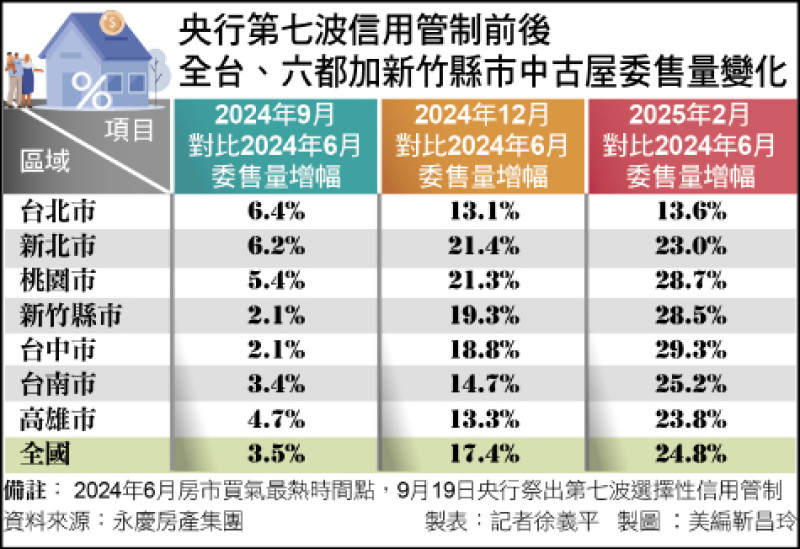

央行第七波信用管制前後 全台、六都加新竹縣市中古屋委售量變化

雖然中央銀行3月理監事會議未祭出第8波打炒房措施,但央行第7波選擇性信用管制持續發酵,加上新青安貸款強化管理、「囤房稅2.0」首度開徵、舊制豪宅交易稅加重等,近來房市買氣明顯轉淡。從新青安貸款受理情形、房地交易相關稅收變化等,均可看出房市交易降溫趨勢。

為抑制囤房、炒房等,財政部推出「囤房稅2.0」,自2024年7月起上路,2025年5月首度開徵。「囤房稅2.0」加重多屋族閒置房屋稅負,非自住房屋稅率提高至2%~4.8%,但出租申報租賃所得達標準適用稅率1.5%~2.4%,以鼓勵多屋族將房屋出租,增加租屋市場供給。

囤房稅2.0將開徵 舊制豪宅交易稅負加重

至於自住房屋則維持稅率1.2%,本人、配偶及未成年子女限3戶,全國單一自住更可適用1%稅率,但自住房屋增訂「辦竣戶籍登記」要件。根據財政部統計,全國自住房屋約721萬戶,截至2月20日止,約97萬戶尚未辦理戶籍登記;換言之,全國至少約86.54%自住房屋可適用自住稅率。

另,財政部2月發布「2024年度個人出售房屋財產交易所得計算規定」,2015年底以前取得、不適用房地合一稅的舊制房屋,按房屋現值一定比率計算所得,全國200個行政區調高所得標準1至5個百分點;房地總成交金額達「一定金額門檻」的高價房屋,則以實際成交價按房地比計算,獲利率由17%調高至20%,且新增每坪單價門檻,「小豪宅」交易也受影響,出售舊制豪宅稅負將加重。

官員說明,房地總成交金額達「一定金額門檻」,以實際成交價按房地比計算歸屬房屋收入,再以收入的20%計算售屋所得;至於「一定金額門檻」,台北市為房地總價6000萬元(含車位)或每坪單價120萬元(不含車位),新北市為總價4000萬元或每坪75萬元,其餘四都及新竹縣市為總價3000萬元或每坪50萬元;其他地區則為總價2200萬元或每坪35萬元。

除租稅工具外,由於新青安貸款被質疑遭到濫用、助漲房價等,財政部2024年6月底提出4大精進措施,包括每人限貸1次、新貸戶簽自住切結書等,同時清查違規情況。根據統計,新青安前2波查核共查出人頭戶及出租情況1575件,其中75%已追回補貼利息共2255萬元;目前第3波已查出253件、追回470萬餘元,合計已追回利息2725萬元。

新青安強化管理 假性需求消退

受此影響,新青安受理及撥貸件數逐漸減少。根據統計,新青安於2023年8月上路後,受理件數及金額大幅成長,2024年5月受理8476件、金額668.4億元,創下歷年新高;但2024年6月起逐步下滑,2025年2月新青安僅受理3576戶、金額278.2億元,且8大公股銀行受理戶數全面跌破1000戶以下,是新青安貸款上路以來首見。行庫主管表示,央行祭出第7波信用管制後,市場買氣轉為觀望,加上新青安強化貸前及貸後管理,假性需求逐漸消退,受理件數逐步減少。

事實上,觀察房地交易相關稅收,也可看出房市交易降溫趨勢。根據財政部資料,今年前2月土增稅、契稅及房地合一稅同步衰退,其中土增稅年減7.4%、契稅年減15.4%、房地合一稅更年減18.5%。官員分析,除多項租稅工具上路外,新青安貸款強化管理,加上央行第7波信用管制持續發酵,房價上漲的預期心理不再,房市交易持續降溫。

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

關稅談判!日本首相說不著急 美國財長:第一個行動會得到最佳協議

關稅談判!日本首相說不著急 美國財長:第一個行動會得到最佳協議