2025/03/31 05:30

台灣可轉債及加權報酬指數比較

■涂韶鈺

2025年以來,美國總統川普頻頻對骯髒15國、非美製造汽車祭出關稅政策,市場擔憂美國通膨前景及消費動能。同時,川普對政府財政支出的大刀闊斧刪減,亦引發市場對經濟衰退的疑慮。這些不確定性環伺下,資本市場明顯波動加劇。

美國聯準會(Fed)降息進入下半場,雖然採取謹慎調整步伐,但維持降息循環的趨勢不變,市場預期聯準會今年降息2~3碼,在風險意識增強的環境下,對債券市場帶來機會。美國非投資級債的價格和殖利率基本仍保持穩定,其息收優勢具配置價值。

而台灣央行,在打炒房成為政策核心後,短期內進一步寬鬆的機會已經微乎其微;不過,外資在過去幾年賣超台股後,未來的回補動能或許值得期待。只是近期受制於國際不確定性因素,使得投資氛圍相對謹慎。但從基本面來看,台股長線仍偏樂觀、正向看待,惟今年波動加大的風險需要特別關注。

整體資本市場長多看法不變,但是面對近期市場上下震盪劇烈,建議投資人制定投資策略時,可掌握2項重點︰第一是先控制下檔風險,再追求資產增值;第二是以多元資產配置來降低波動度。

多重資產基金納入可轉債 享隨漲抗跌優勢

多重資產基金可有效降低投資組合波動,亦不會錯過參與市場反彈行情,往往是市場波動時投資人最愛的資產守門員。近年投信陸續發行投資部位以台灣為主的多重資產基金,並紛紛納入可轉債、特別股等資產配置。

特別股雖兼具債券與普通股性質,但台灣的特別股流動性較低。而可轉債也兼具股債特性,近年規模大舉成長,流動性相對較佳。據櫃買中心統計至去年底數據,台灣可轉債成交金額從2019年不到2000億,翻倍成長至去(2025)年的4884億元。

所謂可轉債,是一種「可以轉換成股票的債券」,在發行時通常會有一個約定轉換價格,享有轉換成股票的機會,具備較低波動及跟隨股票上漲的特色。當發行公司股價出現較大跌幅時,可轉債價格因為有債券面額的保護,能發揮債券的相對抗跌特性。若是發行公司股價大幅上漲,可轉債的價格也會反應選擇權的價值提高而上漲。

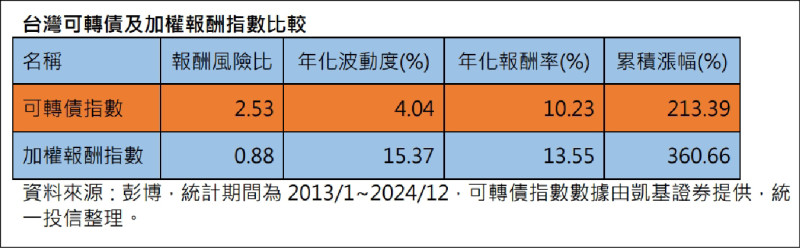

簡單來說,可轉債具備隨漲抗跌特性。據彭博統計至去年底數據,台灣可轉債指數自2013年指數成立以來,年化波動度僅4.04%,比加權報酬指數低11個百分點。而年化報酬率,可轉債指數、加權指數分別為10.23%、13.55%,都在1成以上。以「報酬風險比」來看,也就是投資人承擔每一單位風險,所能獲得的預期回報,數值越高代表投資CP值高。可轉債指數的報酬風險比為2.53,加權報酬指數的報酬風險比僅有0.88。顯示多重資產加入可轉債的配置,有助資產達到能攻善守的目標。

貿易戰煙硝四起,保全資產和累積財富同等重要。布局債市,不僅可透過低波動債券資產降低風險,因為殖利率還處在高檔,還可著眼收益機會。股票部位則可搭配核心策略布局方式,囊括具成長及防禦特質的高息股,以參與台股長線成長的行情。再加上「秘密武器」可轉債,可發揮隨漲抗跌特性。透過多重資產策略,能展現低波動效益,為投資人穩固核心資產。

(作者為統一優選低波多重資產基金基金經理人)

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

Fed理事庫克拒絕辭職 駁斥川普房貸詐欺指控

Fed理事庫克拒絕辭職 駁斥川普房貸詐欺指控