2024.11.08 03:00

- 工商時報 中國信託銀行財富管理產品處理財規劃部投顧中心

川普。圖/美聯社

美元指數及CFTC期貨淨多/空單(52周標準化)

主要國家消費者物價指數年增率%

川普確定當選美國第47任總統,共和黨可望掌握參眾兩院。川普民調在最後一個月加速向上收斂,全球貿易戰風險升溫帶動美元避險需求,美元指數從9月底(約在100.78)民調收斂以來上漲近5%,大選當日,美元指數隨川普當選可能性增加,而又走升至105附近。但美元強勢可以持久嗎?

市場預期非美國家貨幣貶值來維持出口競爭力。美國選後川普政策不確定性因素若拖累全球經濟活動,各國政府或將透過擴大財政支出或寬鬆貨幣政策支持經濟成長。

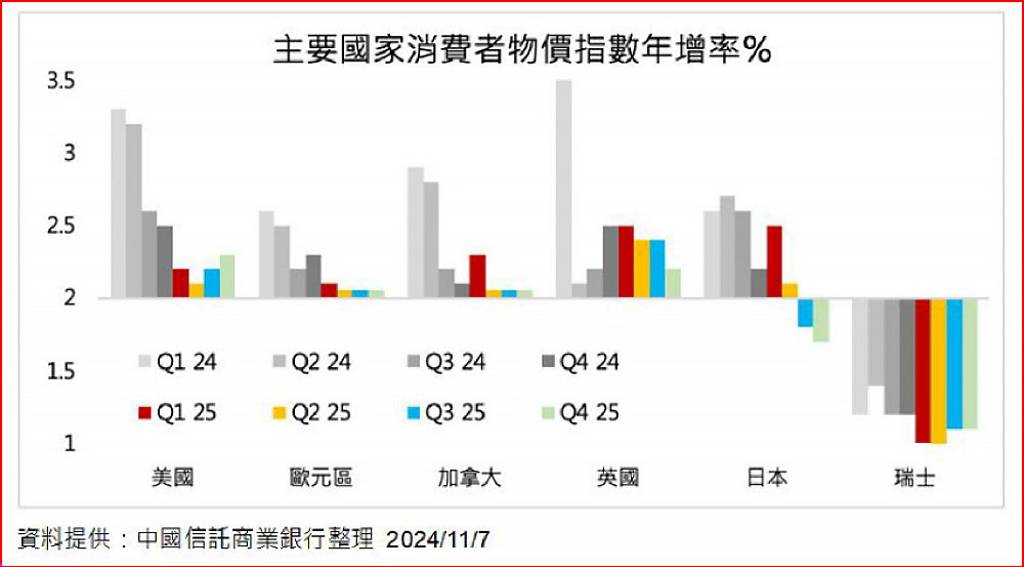

同時,2024年全球央行降息效應可望改善終端消費,製造業回補存貨帶動2025年景氣回歸正向循環。各國通膨持續維持在低水位,提供貨幣寬鬆政策調節景氣軟著陸的空間。

美國大選過後,接下來國會必須在2025年解決四大問題,包括預算、債務上限重啟,減稅與就業法案及健保法案均於2025年年底到期。首先是預算案,9月25日兩黨通過持續撥款決議的臨時開支法案,以便讓政府持續運作至12月20日。然而,預算決議須60票通過,目前共和黨在參議院確定取得多數但未過60票門檻,因此兩黨選後將面臨預算案的談判。

■債務上限議題重啟,影響美元轉折點

其二是債務上限於2025年1月重啟。財政部可運用非常措施避免違約風險,但穆迪信評機構已表示美國債務現況與AAA信評不一致,因此很有可能在政治僵局的情況下面臨主權債信降評,美國喪失最高信評或將帶動其他債券信評相對價值面重估。美國大選過後預算及債務上限議題成為國會首要談判目標,若共和黨取得絕對執政,主張削減債務的共和黨強硬派自由黨團將成為年底預算案及2025年債務上限談判的一道阻力。

除此之外,9月上任的自由黨團主席Andy Harris為眾議院農業、農村發展、食品和藥品管理局及相關機構撥款小組委員會的主席,也是另外兩個撥款小組委員會成員,預計年底前預算談判不確定性因素加大。預算及債務上限議題將左右美元短期強勢的延續性。

第三與第四大問題是,2017年川普在總統任內通過的3.3兆美元減稅與就業法案,以及患者保護與平價醫療法案(歐巴馬健保)將同時於2025年12月31日部分到期,若國會無法展延相關法案,2026年起民眾稅金及醫療保險費用支出將上升,美國消費恐受衝擊。

■短線美元動能再度來到高點

展望後續,美國選後面臨預算案、債務上限、貿易政策、減稅及醫療補貼法案到期的不確定性或將提升資產波動。

本波強勢美元反彈延續性取決於美國兩黨能否在上述議題之中達成共識,若無法快速解決,主權債信降評可能加大匯市短期波動。

2025年上半年受債務上限重啟擾動,美元維持在高檔盤整。2025年下半年景氣軟著陸,通膨維持在近2%水準,預期聯準會逐季降息,全年降息4碼。

高利美元利差與其他國家收斂,英鎊成為主要成熟國家高利貨幣之首。

技術面而言,觀察美元指數動能快速攀升至近一年以來高點,選舉風險未能令美元突破2024年高點106,而CFTC美元貨幣期貨淨空單反而在價格走升時大幅增加,美元短線反彈呈現量價背離,短線留意美元動能高檔轉折,美元短線走強提供非美貨幣更好的進場時機。

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

潛在報酬率高達114%!和運租車申購今最後1天 抽不抽網友看法兩極

潛在報酬率高達114%!和運租車申購今最後1天 抽不抽網友看法兩極