2024/08/26 05:30

113年以來銀行業不動產放款比率占比變化

記者王孟倫/專題報導

民眾想要申請房貸,行員都告知「先排隊等待」,已經成為藉口或擋箭牌。(資料照)

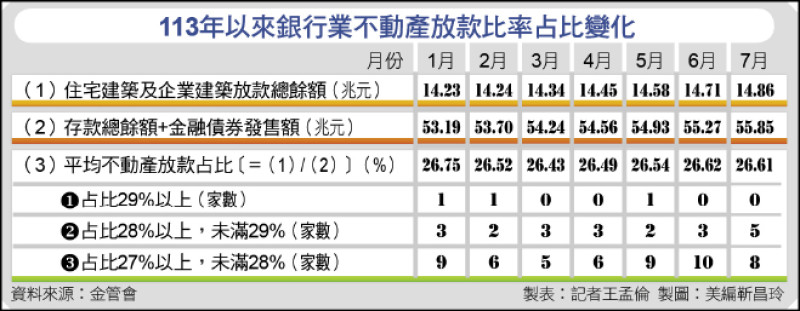

銀行房貸大縮水,引發強大民怨。對此,根據金管會統計,今年6月底的「國銀不動產放款集中度」為26.62%,是5個月以來新高,而最新統計的7月底數據為26.61%,暫未走高;針對國銀辦理放款業務,金管會強調,基於風控管及法律規範下,尊重各國銀的授信政策。

所謂「國銀不動產放款集中度」是金管會檢視國銀辦理不動產授信情況的重要檢視指標。這是依據「銀行法」72-2條規定,銀行圈普遍稱為「72條之2集中度」或「不動產放款天條」。

其中,根據該條文規定,「商業銀行辦理住宅建築及企業建築放款總額,不得超過放款時所收存款總餘額及金融債券發售額的3成」。

國銀主管表示,雖然法令規定是30%,不過,銀行業者通常會自行設定更嚴格的內部要求,多半以28%以上為警戒區。

若從72之2條的不動產放款集中度來看,今年6月底是26.62%,不但連續3個月走高,也是5個月最高。其中,集中度在28%以上、但未滿29%有3家國銀,27%以上未滿28%有10家;而7月底是26.61%,28%以上、但未滿29%提高至5家,但27%以上未滿28%降至8家。

不動產放款集中度 暫無太大變化

換言之,若僅看7月底的數字,較上月並無太大變化;銀行局官員指出,不動產放款集中度的數字,過去一直在維持在26~27%之間,金管會也會同步觀察其他指標,比如:不動產放款占全部放款比重等。

然而,今年7月起,各家銀行陸續傳出不再提供非首購族或換屋族的房貸申請,引發外界譁然及民怨,並把矛頭指向央行邀業者喝咖啡,外界並稱此為「限貸令」。

對此,金管會銀行局官員表示,確實有收到相關的訊息反應,為進一步瞭解實際狀況,在8月21日當天向所有國銀緊急發出「調查函」,詢問業者五大問題,包括:是否有房貸限貸令?房貸審核條件是否趨緊或利率調高?房貸總量警戒值?是否還有房貸可承作額度?首購族或有資金需求者客訴如何處理等。

而銀行官員收到調查回函後,初步認定,銀行業者並沒有祭出所謂的限貸令,而是要強化風險、避免過度集中,也就是自主加強控管房貸額度,因此,房貸審核趨緊,但不是完全禁止,只是必須「要排隊等候」。

民眾質疑 排隊成為限貸令的藉口

不過,這是國銀業者給金管會的答案。但在實際狀況,以記者的親友經驗,在本週親自前往銀行或以電話詢問,無論是公股或民營,會被行員碰軟釘子,告知「額度已經鎖起來」「需要排隊喔」「不知道會等多久」,「先排隊等待」已經成為藉口或擋箭牌。

後來,該位親友是自行透過私人關係,順利進入房貸申請程序,但還是要排隊;也就是說,是否能在交屋之前,順利拿到貸款,仍有變數,而一般有貸款需求的民眾,若與銀行沒有特殊交情或關係,是否能如期申貸,顯然有很大問號。

對此,金管會官員表示,若客戶有遇到類似情況,可以向銀行或主管機關反應,是否溝通有問題?還是真的無法提供房貸,並要求銀行應該「動態檢討」。

針對相關爭議,金管會是否應考量真正有房貸需求的民眾權益,將向央行進行溝通?官員強調,平常就與央行溝通良好無虞,不論什麼政策,若有需要,隨時都可以跟央行反映,無需特別提出。同時,也尊重央行相關職權執掌。

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

跌入空頭市場 夏季風暴襲擊晶片股 美銀分析師:熬過Q3前景仍亮麗

跌入空頭市場 夏季風暴襲擊晶片股 美銀分析師:熬過Q3前景仍亮麗