2024/08/04 05:30

純網保公司與數位保險公司兩者之比較

記者王孟倫/專題報導

金管會主委彭金日前宣布重啟「純網保」,除了正名為「數位保險公司」,並將進行兩大變革鬆綁。 (資料照)

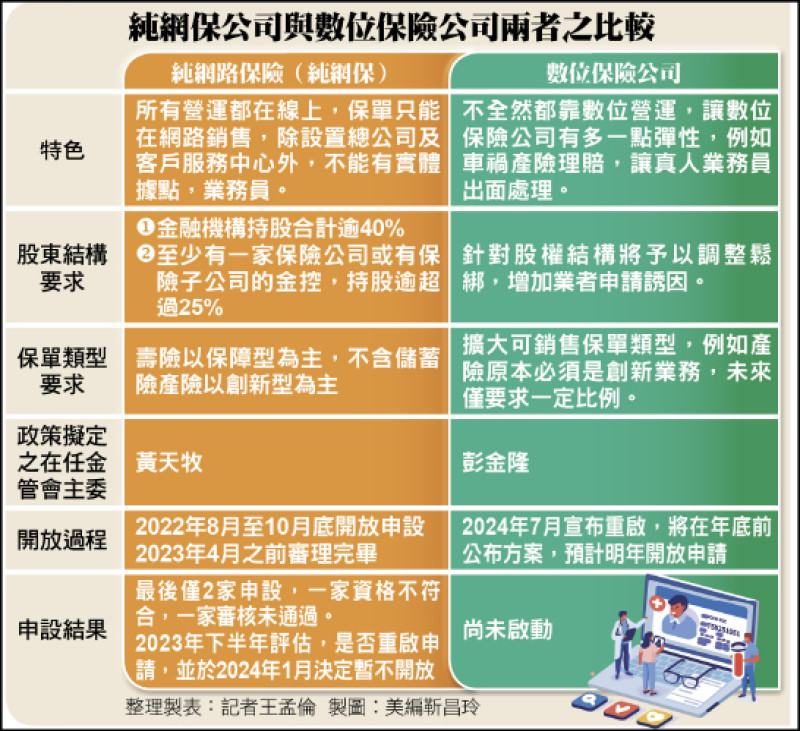

金管會今年1月才宣布純網路保險(純網保)將暫緩不開放,不過,相隔半年後,隨著新任金管會主委彭金隆上場,他在日前宣布重啟「純網保」,除了正名為「數位保險公司」,並將進行兩大變革鬆綁,包括:股東股權結構及擴大營運範圍,預計明年就可以開始接受業者遞件。

回顧過去,「純網保」這項政策堪稱「一波三折」。早從2010年左右,國內就曾提出「純網保」的倡議,完全在線上營運,保單只能網路銷售,除設置總公司及客戶服務中心外,不能有實體據點;不過,歷經多任金管會主委,一直未有下文。

直到2020年的主委黃天牧,因為已經有前主委顧立雄開放「純網銀」的經驗,基於發揮「鯰魚效應」、發展金融科技創新等理由,在2021年拍板宣布要開放「純網保」,並從隔年8月到10月受理申請。

金管會半年前才宣布 暫緩純網保

不過,最終只等到2家業者遞件,一家是連資格都不符合,另一家則是保險局認為,創新構想不足而緩議,也就是未過關;後來,金管會還一度研議,是否再次開放純網保申請,最後在業者沒有意願情況下,今年一月宣布暫時不開放。

孰料,這個「暫時」真的很短,才過了半年的時間,「純網保」竟然又要重出江湖!

關鍵在於金管會在520換了一位新主委,保險學者出身的彭金隆在今年7月宣布「金融科技發展」五大策略,其中一項最吸睛就是重啟「純網保」,並正名為「數位保險」。

之所以正名,代表新的跟舊的純網保公司長的不一樣,但究竟哪裡不同?金管會主委彭金隆坦言,純網保這個「純」(pure)意味著所有營運都在網路上,但這樣的概念就給予太多限制,因此,我們主張用「數位保險」,比較貼切實際狀況;未來,我們會予以進行鬆綁調整,也就是說,這個「數位保險」將不全然都用數位解決。不會強硬要求一定要在網路上完成。

數位保險 不再全程線上

例如:若民眾投保車險,一旦出了意外需要申請核保,客戶買保單可以採取「無接觸」線上投保,但像核保這種需要有人(業務員)去協助的狀況,誰希望面對的冰冷冷的線上APP系統?

根據彭金隆的構想,金管會將徹底檢討過去純網保乏人問津、申請意願低的原因,進行大幅鬆綁,並預計今年底前提出新的方案策略,讓明年數位保險受理申請。據瞭解,主要有兩大主軸,其將決定未來的數位保險之「樣貌」。

純網保之股東持股結構 將放寬修訂

首先是擴大營運方式,舊版的「純網保」是從投保、核保、理賠到保單管理均在線上進行,新版的「數位保險」將修正讓業者可以線上線下,例如:可設置核保人員讓真人協助出險等;另外,像是銷售保單商品範圍,舊版的「純網保」方面,壽險以保障型為主,不含儲蓄險或投資型保單,產險則以創新型為主,未來將擴大可銷售保單類型,例如產險原本必須是創新業務,未來僅要求一定比例。

其次是大股東結構要求之放寬,原本純網保規定是金融機構持股合計逾40%,股東至少有一家保險公司或有保險子公司的金控,持股逾超過25%;但彭金隆已經允諾會放寬調整標準,以增加業者申請誘因。

「我們要給予數位保險公司生存空間,才能吸引相關業者參與!」彭金隆表示,數位保險公司在國外發展已久,我們開放目的在於希望能找出創新性的獨角獸,或是充分運用生態系,充滿創意的團隊,不會受到既有框架限制。

至於金管會是否內定或規劃幾張「數位保險公司」執照?保險局官員表示,目前還言之過早,我們並沒有預定目標,而是提供一套制度及環境,提供業者可以遞件申請的機會。

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

台股暴跌2030點…融資單日狂洗305億元 櫃買維持率逼近「警戒線」

台股暴跌2030點…融資單日狂洗305億元 櫃買維持率逼近「警戒線」