2024/07/15 05:30

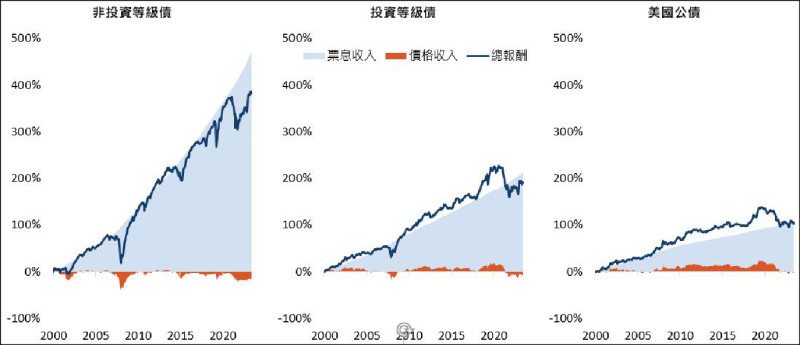

票息高低才是決定債券長期報酬的關鍵因素;資料來源:Bloomberg;各債券均使用美國債券,且均為彭博債券指數。資料日期:2000/12/31 – 2024/5/31。

■鄭翰紘

隨著美國聯準會(Fed)降息大方向越來越清晰,市場對於債券市場的降息行情也越發引頸期待,不僅全球整體債券基金今年以來已經連續27週呈現資金淨流入,不論是從美債、歐債、亞債、新興市場債到全球市場債來看,或從公司債、非投資等級債到公債來看,各類型債券商品近三個月到近一週,幾乎呈現全面上漲的態勢,可以看出債券今年以來吸引不少市場資金關注。

先考慮風險承受程度 再考慮債息收入

在市場資金開始搶進債市,摩拳擦掌準備迎接降息行情的同時,債券的資本利得卻可能因為遲未等到美國聯準會的降息,而跟著遲到;反觀2000年以來,處於利率高原期下,不論是非投資等級債、投資等級債,還是美國公債,對總報酬表現形成助益的貢獻來源,絕大多數源自於債息,因此債息高的債種,總報酬高的機率也相對較高,而價差對總報酬的貢獻佔比反而相對少,這相當大程度反映債息高低才是左右債券長期報酬的首要關鍵。因此建議投資人在布局債券上,應以本身可承受的風險程度,優先考慮債息收入,再追求價差,回歸債券投資本質。

進一步細看債券長期報酬的組成,可以發現不論何種債種,債息收入長期都是穩健往上疊加;反觀債券價格收入,就會受到利率環境變動影響。自2022年美國聯準會強力升息以來,市場面臨比較大的風險,其實是利率風險,當利率大幅彈升,對於存續期間長的債券,價格影響比較大,拿到的債息可能無法彌補價格損失。美國十年期公債殖利率在去年年初3.8%,年中飆高到5%,後來一度滑落到3.7%,目前又回到4.4%-4.5%的水準,可以發現利率其實呈現區間震盪,原因就在於美國聯準會綜合考量通膨、勞動市場、地緣政治等因素後,還沒有準備要大動作降息。

因此,債券投資,另一個關鍵應在於釐清現階段面臨到的是信用風險比較大?還是利率風險比較大?依據不同風險,採取的對策也要跟著不同。目前美國經濟數據與企業獲利表現,企業違約的信用風險相對低,但利率風險則相對難以預測。投資債券除了回歸追求債息,也應綜合評估現階段利率風險與信用風險。存續期居中、信評居中的債券,應是高利率環境時期,債券投資人值得留意的標的。

(作者為凱基A級公司債(00950B) 基金經理人)

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

三星創最狂單季賺贏輝達!股價不漲反跌韓股觸發熔斷 AI估值隱憂蔓延...晶片股震盪資金大洗牌 華爾街挺"7巨頭將重回主角"|主播 賴家瑩|【新聞午夜場】

三星創最狂單季賺贏輝達!股價不漲反跌韓股觸發熔斷 AI估值隱憂蔓延...晶片股震盪資金大洗牌 華爾街挺"7巨頭將重回主角"|主播 賴家瑩|【新聞午夜場】