2024/07/01 05:30

央行選擇性信用管制比較

記者陳梅英/專題報導

中央銀行6月理監事會議決議不升息,但意外調升存準率1碼。(記者靳昌玲攝)

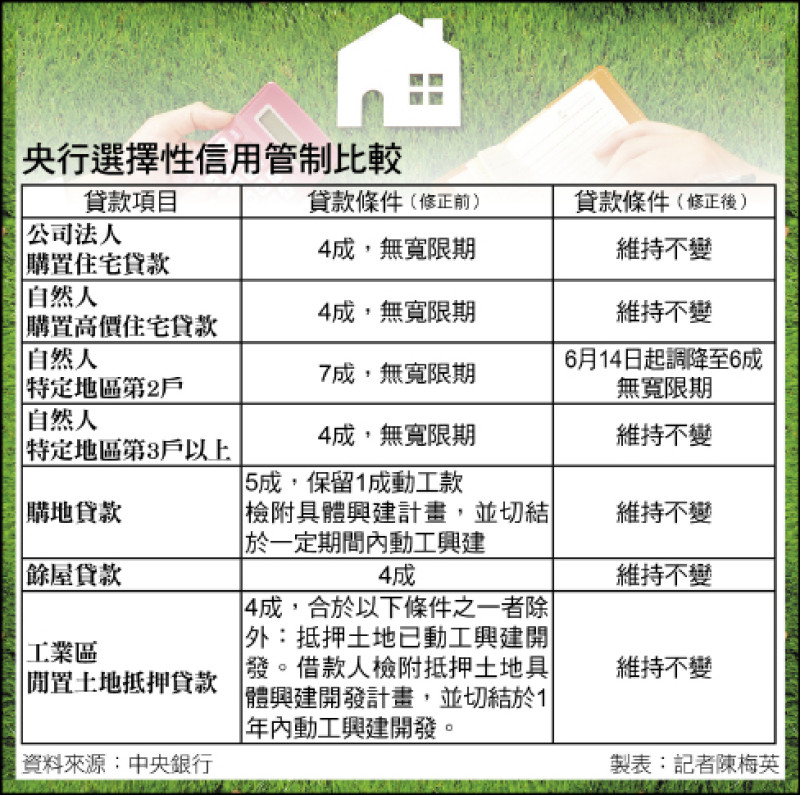

中央銀行6月理監事會議未升息,但意外調升存準率1碼,並加碼第6波房市管制,調降六都及新竹縣市自然人第2戶房貸成數至6成。市場普遍認為,央行此舉主要向市場宣示政府打炒房決心不變。

對於央行升準不升息,國銀主管分析,升息影響層面太大,升準不會增加既有房貸戶的利息支出,但有收緊市場資金效果,加上財政部提出新青安貸款精進措施,銀行未來新承做放款時將會更加審慎,在政府管控房市趨嚴下,房市可能會從上半年「量升價漲」轉為下半年「量平價震盪」。

政府管控趨嚴 下半年房市料量平價震盪

央行總裁楊金龍在理監事會後說明,升息、升準都是貨幣政策的工具,只是升息屬於「價」的管控,主要是用來對付通膨,升準與選擇性信用管制同樣是「量」的管控,兩者搭配可強化政策的緊縮效果。

至於升準是否會影響市場利率?楊金龍表示,央行2022年3月啟動升息循環時,也兩度搭配升準,當時共回收市場資金2400億元,從一個月期商業本票利率調升幅度比升息幅度高來看,升準確實會間接帶動市場利率上揚。這次升準1碼,銀行將有1200億元資金被鎖住,何時會影響至利率調升,就看銀行自己資金成本與使用效率,畢竟台灣已經是利率自由化國家。

央行從2020年底祭出首波選擇性信用管制措施以來,透過調降法人購置住宅貸款、購地貸款以及餘屋貸款、工業區閒置土地抵押貸款以及自然人購置高價住宅與特定地區第2戶貸款限制貸款成數,加上2022年3月之後5度升息,政策利率升至2%,為15年高點,一度壓抑房市買氣,去年上半年房市曾陷入「量縮價平」低迷氣氛,直至下半年因新青安貸款上路,才帶動房市成交量回升。

升準+信用管制 強化政策緊縮效果

且過去2年歐美屢屢爆發商用不動產倒帳情事,國內銀行不動產逾放始終維持低檔,顯示央行信用管制措施有助於銀行降低不動產授信風險,已發揮成效。只是,今年4月不動產貸款占總放款比率又回到37.2%歷史高檔,央行難免還是會面臨外界「打炒房」無效或是「利率升得不夠」的質疑。

對此,楊金龍認為,因房價上漲、新青安貸款額度從800萬提高至1000萬元,現在的集中度能否與以前相比,有討論空間,若房價上漲是由基本面推動,難道「要強壓它嗎?」

楊金龍重申,升息雖對房市具壓抑效果,但主要是用來對付通膨,央行關心的是房價持續上漲是否導致銀行放款集中度居高不下,進而對金融穩定造成危害,檢視的兩項指標為房貸逾放比以及壓力測試。根據央行對金融業所做的壓力測試,在利率調升3%、房價掉40%情況下,銀行資本適足率是可以承受的。

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

AI 投資過熱只是雜音 渣打:台股企業獲利未來兩年仍強勁成長

AI 投資過熱只是雜音 渣打:台股企業獲利未來兩年仍強勁成長