永誠資產管理處 2024-03-26 15:26

央行週多空訊息一次湧現,資金行情實則收緊!?(圖:shutterstock)

央行週多空訊息一次湧現,資金行情實則收緊!?(圖:shutterstock)

本週的重要大事就是國際央行週,原先的擔憂在 BOJ、FOMC 後,若以金融市場價格的普遍反應,皆為利空緩解出盡,甚至還創下新高,然而資金的趨勢實則無太大改變,仍有潛在縮緊隱憂,以下依照時序來一一分析。

日本央行的重要性

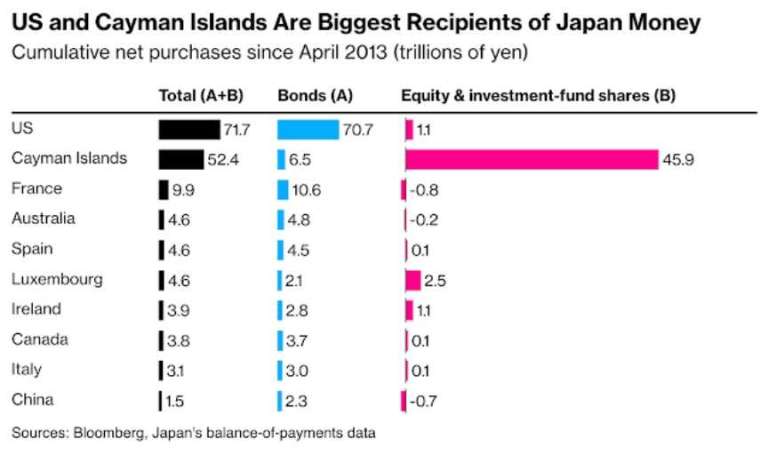

以時間論,1990 年代起,極低利率的日本利率,就興起了借

日圓匯出投資,挹注大量槓桿效果。而金額與流向呢?以下圖表,呈現出

日圓資金匯出持有的狀況

70 兆

日圓的美債,無庸置疑是最大金額的項目,而日本蟬聯 33 年全球最大債權國(就是 1990 年代

日圓套利興起後再無改變),日本升息,而且主要國家在等著降息,因此可能引發加速去槓桿化,日本近幾年減持美債,去年 11 月來出現增持反彈,這都顯現著

日圓動向對債券需求的影響力,美債利率是金融資產的重要定價錨點。

而不只是美國,若以曝險部位的比例,澳洲、紐西蘭、盧森堡、荷蘭等都是高度影響,當國貨幣隨之動盪的幾個關鍵市場。

3/19 日本央行解除負利率,YCC 雖取消但保留國債購買彈性

日本央行本次協議眾所矚目,日經等新聞社事前爆料,協助測試市場風向,不意外的本次調升利率解除負利率,但是 YCC 政策的取消,實際上有跟沒有是一樣的,因為解放日本公債利率的上限,但是公告其他債券減少購買,唯獨日本公債購買並沒有減少,記者會時又提到會視匯率、利率狀況,公債購買量有彈性調整空間,實際上仍有間接控制利率上限的意味。

→債券購買的言論,認為是 BOJ 本次會議最大的意外,屬於資金緊張的擔憂舒緩。

日幣事後貶值,再破波段新高。

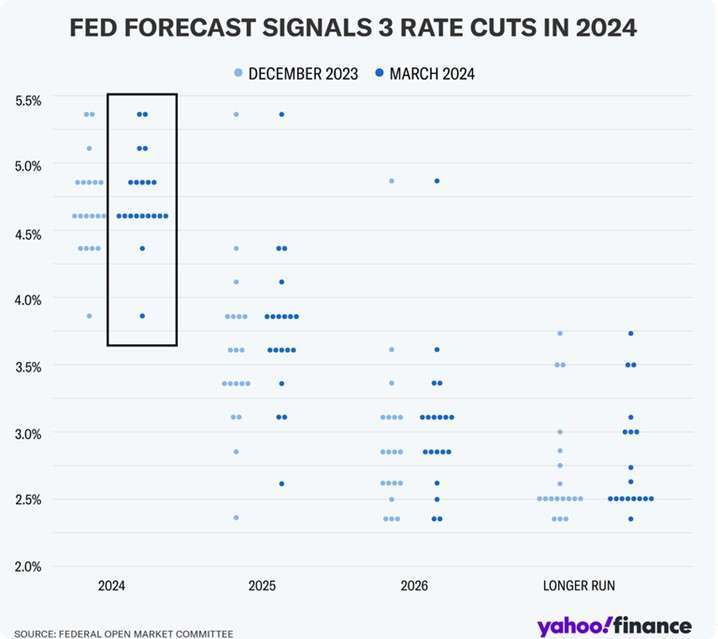

3/20 FOMC,基本上沒有提供任何新資訊,態度仍然是等待數據轉好就會降息

3/20 FOMC,基本上沒有提供任何新資訊,態度仍然是等待數據轉好就會降息

FOMC 這次利率不動早成定局,關鍵是點陣圖,擔憂今年降息預期 3 碼變 2 碼,事後點陣圖來看,仍然是 3 碼,因此國際股債市再度噴出,不過實際上有調高利率預期的趨勢 (降息 3 碼多了 1 人,>3 碼的委員也大幅減少),只是還沒到達 3→2 的臨界點而已。因此與去年底就提出的論點一致,通膨在 2024 是 3%~4% 波動,中國開始寬鬆貨幣不再大量輸出通縮,那美國的消極作為 / 拜登的撒幣,遞延至 2024 更難有進一步通膨降溫發展。

→FED 也想降息,但是等不到好的通膨數據,本次的資金行情看似利多,但會認為更傾向短線反應,因為是緊盯著關鍵指標 - 點陣圖,一翻兩瞪眼的事件交易,立即性的數據變化沒有發生,擔憂緩解。

但實際上降息要等到 6 月,3 月底公布 PCE(基本已知不好)、4 月初 CPI、PPI 仍然受到服務類與油價的推升。就趨勢來看,如果還是等待數據轉好,才會降息,目前的研判就是 4 月都還看不到數據會變好,甚至是更差,因此資金行情有潛在收緊的跡象 (2024 降息碼數變少)

BOJ、FED 兩大主角試圖維護信心,瑞士、台灣央行補刀回歸現實

而事情來得很快,3/21

歐元製造業 PMI 劣於預期、瑞士央行率先降息,立即對

美元指數衝擊,再度走高,完全吃掉了 FOMC 的下跌黑K,美股創高後迅速地見到賣壓與震盪,台股連動的國際資金行情,短線利多迅速反應完畢,加上台灣央行意外升息,主要是針對電價調漲進行預防動作與警示,創高後震盪仍頻,並非連續能創高的噴出式行情!

(撰文者:永誠資產管理處分析師 范振峰)

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

美國政府入股 英特爾吃大力丸?專家:不對台積構成威脅

美國政府入股 英特爾吃大力丸?專家:不對台積構成威脅