鉅亨研報2023/12/27 09:54

選前利多齊聚、AI推升長線,台股行情看好!(圖:shutterstock)

選前利多齊聚、AI推升長線,台股行情看好!(圖:shutterstock)

Tag

趨勢分析野村投信基金指數法人投信庫存鮑爾非農NVIDIAmextaGoogleAmazonMicrosoftAMD特斯拉台積電黃仁勳蘇姿丰外資新興市場美債CPIPMIESGPCEGDPEPS永續AI自駕車綠能財報利率殖利率通膨能源FOMC美元台幣美國日本中國歐洲晶片汽車FED理財iphone資安電子IT晶圓投資野村e科技謝文雄

回顧 2023 年尤以科技類股在 AI 新應用的引領之下帶動上漲,市場預期聯準會升息進入尾聲,近期美公債殖利率下滑,帶動利率敏感資產反彈,台股受惠科技股評價修復,加權股價指數 11 月大漲 8.85%。隨著美國利率見頂,資金回補非美市場,加上 AI 趨勢不變、產業庫存去化告終及總統選舉行情等利多,預期 2024 年第一季台股元月行情漲勢可望延續。

主計處 11 月公布 2024 年經濟預測,GDP 年成長 3.35%,較 8 月份數字上修 0.03%,展望 2024 年,全球經濟有望谷底回升,推動國外需求復甦;台灣電子業庫存進入尾聲加上 AI 需求爆發,民間消費也會是主要貢獻,明年 GDP 將重回成長軌道。11 月出口年增率 3.74% 重回正成長,景氣持續朝著正向方向邁進,從過往經驗來看,出口衰退週期應已結束,雖短期數據仍有波動可能性,但長期好轉趨勢不變,隨著消費旺季以及科技新品拉貨需求,加上明年 AI 需求等利多挹注,預估出口有望能持續升溫。11 月資通與視聽產品出口金額 93.69 億美元,年增高達 74.0%;累計前 11 月出口值 732 億美元,年增 23.1%,刷新歷年全年最高規模,隨著 AI 出貨持續暢旺,台灣相關產業及公司可望受惠,並反映在 2024 年 Q1 財報。科技巨頭(微軟、亞馬遜及字母)Q3 資本支出總額增至 420 億美元,較 2022 年同期增長近 20%,隨著 AI 持續發展,科技巨頭們積極爭奪雲端市場份額,預估 2024 年雲端相關的資本支出將加速成長 22%,所有 AI 相關的科技供應鏈都將受惠。

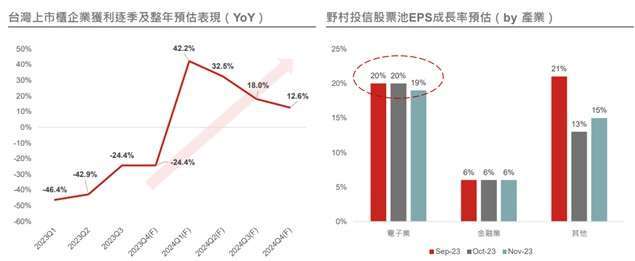

企業獲利將自谷底反彈,科技業將是成長性最佳產業

資料來源:(左) Bloomberg、野村投信整理,2023/12/15;(右) 野村投信整理,2023/11

野村 e 科技基金經理人謝文雄表示,AI PC 概念,就是從早先的 AI 伺服器供應鏈,逐步轉化到 AI 應用、邊緣 AI、AI 邊緣運算,然後再到各種用戶端相關的應用產品,例如電腦、汽車以及手機等,全都進入 AI 運算能力的範圍,AI 技術的應用也讓既有產業、企業的框架被打破,新模式、新業務、新挑戰已經迫在眉睫,AI 所躍進的不確定環境,競爭不只在同業間,也在跨產業間,甚至是無中生有的新形態競爭。還有一個明確的藍海正悄悄浮現,那就是矽智財 (IP),隨著單一晶片的功能日趨複雜,一般企業要獨自完成晶片開發到量產是十分艱巨的任務,而矽智財則提供客製化服務,它扮演設計圖的角色,可幫助從資料庫找到合適的功能模組加以組合,大幅縮短晶片開發時程與上市時間。目前主流的 AI 晶片多以 GPU 為主,但是成本高又產量少,因此自研 AI 晶片的需求只會不斷增加,並且越往先進製程走,設計越複雜,所需的 IP 數量越多,IP 業者所收的權利金也就越高。目前該產業具競爭力的業者仍少,美國 2 家、台灣 5 家、日本 1 家,其中台灣 IP 服務業者在全球市佔率高,且各自在不同領域發揮專長,絕對是未來值得關注的產業。而台股與美股相關性高,預估表現也不會太差。台灣經濟溫和成長、企業獲利亦是正成長,產業具競爭力,匯率波動風險比其他新興市場低,加上殖利率長期在全球平均水準之上,成為吸引外資長期買盤的誘因。此外,從 Bloomberg 預估 2024 年第一季台股 EPS 有望成長 4 成以上,將成為大盤持續上攻的最大底氣。

美元指數回跌 -> 資金回流 -> 台股受惠

資料來源:Bloomberg;1999/12/31~2023/11/30,投資人無法直接投資指數,本資料僅為市場歷史數值統計概況說明,非基金績效表現之預測

產業方面,謝文雄表示,預計美國 AI 禁令生效後訂單將重回台灣,被動式基金成分股調整也告一段落,短線利空因素緩解,而長期來看國外雲端大廠增加資本支出並推出新產品,邊緣 AI 商機有望迎來爆發,看好中長線台股仍維持多頭格局不變。此外,從最新美股企業獲利預估來看, 2023 第四季將是獲利成長的谷底,2024 年開始將逐季上升,且上半年獲利增速最快,搭配市場對降息的預期,美股具備一定支撐,預估美國 CPI 數據在未來 6 個月將持續下滑,企業 PPI 的採購成本持續位於低檔,2024 上半年,通膨對各行業的負面影響將因基期關係而大幅降低,消費者信心及就業數據也將陸續轉佳,預計降息後將重啟資本支出投資,2024 年上半年整體市場在降息期待的氛圍下,加上企業端擺脫庫存壓力重啟採購的預期下,整體盤面應有向上表現契機。展望 2024 年,AI 主流趨勢仍將持續,景氣回溫、庫存回歸正常,加上 AI 出貨挹注,預估整體上市櫃企業獲利將重回雙位數的高速成長,其中科技類股仍是成長性最佳的產業,業績能見度高的公司將率先復甦,從基本面出發的選股策略將更為重要,建議投資人把握 12 月震盪期間,逢低買進趨勢類股,包含,AI Server、HPC、ASIC/IP、Power Supply、散熱等類股,傳產則看好綠能、電網更新相關類股,值此 AI 持續發展之際,建議 投資人視己身風險承受度,伺機布局與其緊密關聯的科技股有望搭上順風車,拉高整體投資勝率,可望受惠於科技趨勢轉變帶來可觀投資機會。

野村 e 科技基金績效| 績效 (%) | 3 個月 | 6 個月 | 今年以來 | 1 年 | 2 年 | 3 年 |

| 新台幣 | -1.26 | 27.38 | 83.65 | 69.90 | 28.74 | 95.93 |

| 同類型平均 | 1.68 | 18.64 | 51.03 | 40.71 | 7.11 | 61.66 |

| 四分位排名 | 1 | 1 | 1 | 1 | 1 | 1 |

資料來源:理柏 ,資料日期:2023/11/30

* 同類型係採 SITCA 分類台灣股票之科技股票型

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

台股7月跌3000點 台股 ETF 規模逆勢增加2084億元 這兩類最受青睞

台股7月跌3000點 台股 ETF 規模逆勢增加2084億元 這兩類最受青睞