2023.09.20 03:00 工商時報

傅沁怡

地價稅將於11月1日開徵,民眾如想申請適用地價稅特別稅率或減免用地,必須於9月22日前提出申請,當年地價稅才能適用。圖/本報資料照片

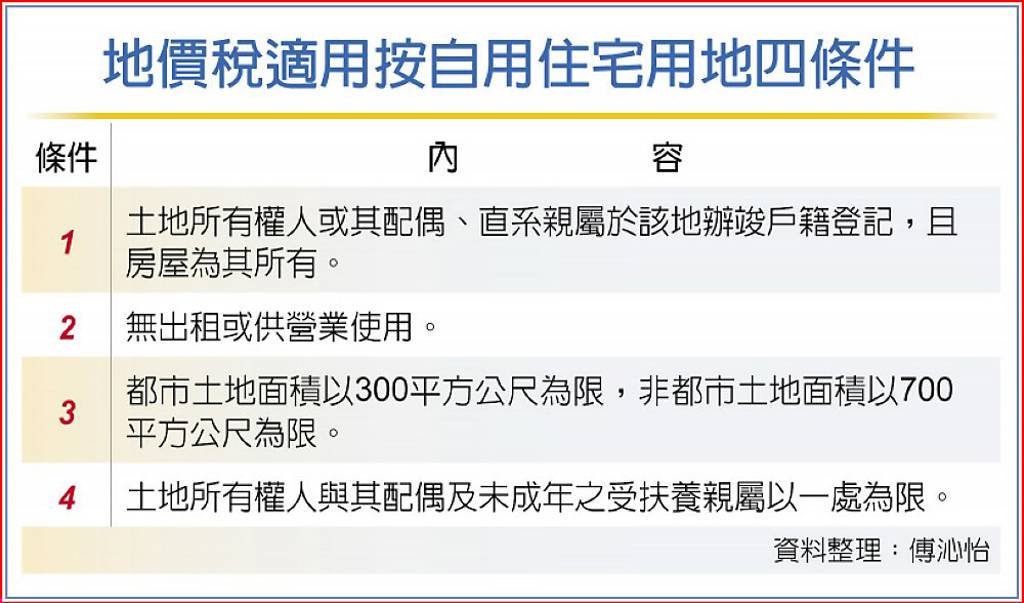

地價稅適用按自用住宅用地四條件

地價稅將於11月1日開徵,民眾如想申請適用地價稅特別稅率(例如自用住宅用地、工業用地等)或減免用地(例如無償供公眾通行的道路土地、騎樓走廊地等),必須於9月22日前提出申請,當年地價稅才能適用。

地價稅每年徵收一次,課稅期間是當年度1月1日至12月31日,依土地稅法規定,每年是以8月31日為納稅義務基準日,如果在8月31日前完成土地所有權移轉登記,新所有權人持有土地雖未滿一年,仍應繳納全年地價稅。

反過來說,如果9月1日以後才到地政機關辦理移轉登記,新購土地的地價稅就是由原所有權人繳納。

至於土地所有權人如果要申請地價稅特別稅率或減免,應於每年地價稅開徵40日(即9月22日)前提出申請,逾期申請者,要等到申請次年才能開始適用;至於已申請核准而用途未變更或減免原因、事實未消滅者,免再申請。

地方稅局表示,最近有不少民眾詢問,名下所有閒置空地將規劃供停車場使用,但目前尚在申請停車場登記證,相關土地是否能享有地價稅優惠。

對此,地方稅局釋疑,停車場供公共使用並依停車場法取得停車場登記證者,可申請按千分之十特別稅率課徵地價稅,且須於符合的當年度9月22日前,向土地所在地的地方稅稽徵機關提出申請,在當年度即可適用特別稅率。

但如果是依停車場法第11條規定設置之臨時路外停車場,則不得適用特別稅率,仍應按一般用地稅率計徵地價稅。

民眾送件申請停車場登記證的日期如果已接近9月22日,為避免民眾收到停車場登記證後已屆9月22日而無法自當年度起適用千分之十特別稅率,建議可先向稅捐機關提出申請,並於取得停車場登記證後再補件。

只要經稅捐機關審查該登記證的核發日期在9月22日以前,且非屬停車場法第11條規定設置的臨時路外停車場,當年度即可享地價稅優惠。

至於原適用自用住宅用地、以千分之二課徵地價稅的土地,若設籍人受疫情影響,出境未回國逾兩年,使得戶籍於109年或110年遭戶政機關依規定辦理遷出登記,致110、111年地價稅改按一般用地稅率課徵,可在今年9月22日前,檢附因受疫情影響無法返國切結書,向稅務局申請110、111年恢復按自用住宅用地稅率課徵地價稅,逾期申請即無法適用。

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

預售屋禁轉期交屋潮來襲!手上有房該賣嗎?青安3.0排富限齡又設總價天花板 剖析建商不降價真相、預售屋斷頭與少子化兩房勝出關鍵 ft.黃舒衛

預售屋禁轉期交屋潮來襲!手上有房該賣嗎?青安3.0排富限齡又設總價天花板 剖析建商不降價真相、預售屋斷頭與少子化兩房勝出關鍵 ft.黃舒衛