銀、保今年抗壓測試全過 若遇金融風暴多家恐撐不住

金管會上半年要求38家本國銀行進行壓力測試,若以整體平均來看,國銀算是過關。圖/本報資料照片

已將目前網頁的網址複製到您的剪貼簿!

銀行「抗壓性」揭露。金管會上半年要求38家本國銀行進行壓力測試,若以整體平均來看,國銀算是過關,但若檢視個別銀行,則在「較嚴重壓力情境下」,會有三家銀行無法通過測試,即可能需要增資或改善體質。

最嚴重情況 3家銀行無法通過

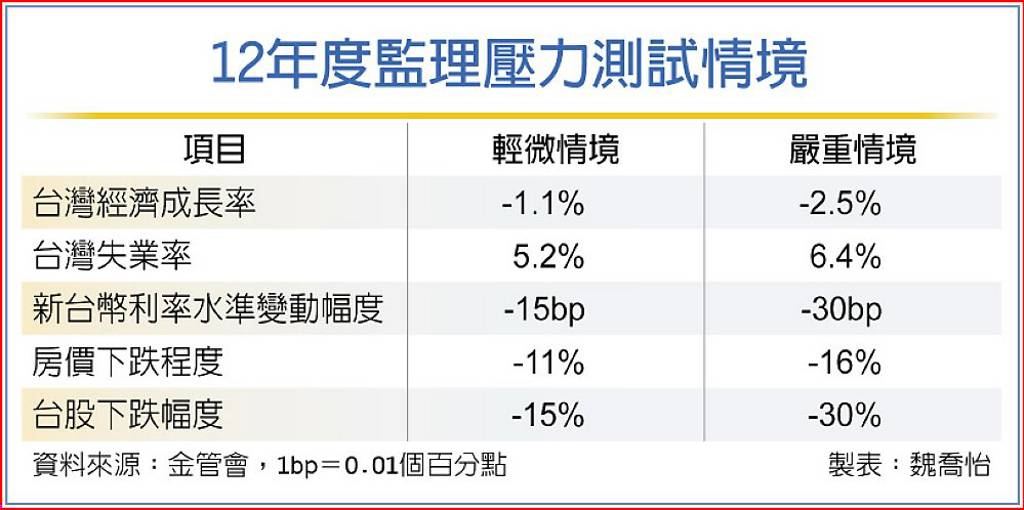

銀行局指出,今年的公版壓力測試新增新南向18國的經濟情勢變數,如經濟衰退0.5%或1.5%,同時間美國、歐盟、大陸、日本等亦衰退0.1%到8.3%不等;另外亦增加銀行因理專或資安疏失,被銀行局加計作業風險資本的承壓性。

情境中還有國內失業率逾5%或6%,加上房價下跌10~20%,利率上升1.5~3個百分點、股市震盪15%到40%、匯率波動5%~10%等。

在較嚴重情境設定上,台灣經濟衰退2.5%、新南向國家衰退1.5%、美國衰退8.3%;房價跌16%到21%,台股下跌30%、國外股票下跌40%,利率又暴升3個百分點,新台幣匯率波動10%。

據了解,在這種近乎金融風暴下,會有三家銀行無法過關,未能通過測試的銀行年底前要提出資本改善計劃。

銀行局表示,今年上半年銀行壓力測試結果,38家國銀在輕微情境下,平均普通股權益比率、第一類資本比率、資本適足率及槓桿比率分別為10.51%、11.84%、13.82%及6.03%,嚴重情境下則分別為9.33%、10.65%、12.56%及5.44%,均高於法定最低標準(應達7%、8.5%、10.5%及3%),顯示國銀在全球整體經濟景氣及金融環境發生變動時,仍具穩健的風險承擔能力及資本適足性。

金管會表示,這次測試顯示在壓力情境下,可能損失增加將對銀行獲利產生一定程度的壓力,但仍在銀行的可承受範圍。目前本國銀行整體備抵呆帳提列情形仍維持在較高水準,資本適足性仍屬穩健,金管會將會持續注意銀行整體暴險的風險控管,督促銀行持續提升資產品質及健全財務結構,以因應環境變化,充實損失準備及承擔風險能力。

若遇金融風暴 多家保險撐不住

壽險業若遇金融風暴,恐多家公司資本撐不住。金管會14日公布,今年上半年保險業公版壓力測試結果,其中假設國內再升息4碼(1碼是0.25個百分點)、國外再升息6碼,美元兌新台幣升值10%、國內外股市各下跌20%時,壽險業平均資本適足率(RBC)將從去年底297%下降到203%。

亦即整體壽險資本適足率在升息逾100點、股市下跌20%,還不包括新台幣升值匯損時,就已逼近「臨界點」,RBC不到200%的保險業將超過五家以上,即會有多家公司出現增資壓力。

金管會公版壓力測試,2021年首度納入保險業,今年是第二次測試,壽險業共有七組測試情境,其中模擬2007年到2009年金融海嘯期間的情境,包含台股、美股各跌逾50%,美元兌新台幣匯率升值14%、美國10年期公債殖利率跌100.5個基本點及台債亦下跌85點;亦有最嚴重的股市全面跌逾50%,新台幣兌美元又升值20%,及新台幣匯率獨強,即同時有大量匯損的壓力。

金管會14日公布在較符合現況,但股匯市相對波動較劇烈的情境,即美聯準會去年已經升17碼,若國內央行再升息4碼、美國再升息6碼,國內外股市各下跌20%,美元兌新台幣升值10%時,壽險業整體資本適足率為203.7%,淨值比為3.35%,高於法定最低標準,即資本適足率200%及淨值比3%,強調壽險業整體風險尚屬可控。

這次壓力測試是用去年數據,即壽險去年底RBC為297.82%,在相對輕的壓力下,RBC就掉到203.7%,去年底壽險業淨值比為5.27%,在壓力測試後則掉到3%邊緣,代表壽險若面對更嚴重的資本市場波動,或金融風暴再次來臨前,恐必須增加更多的資本、強化體質,否則依現在的測試,一不小心就有多家無法過關。

另外在死亡率、罹病率各增加1.5倍,產險業再加上巨災、氣候變遷,壽險業及產險業整體資本適足率分別為266.2%及337.2%,淨值比為5.66%為19.62%,即在死亡率及罹病率提高,及巨災風險下壽險及產險仍具備足夠韌性。

12年度監理壓力測試情境

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

200%獎金上限「相對剝奪感劇增」台灣美光工會醞釀罷工

200%獎金上限「相對剝奪感劇增」台灣美光工會醞釀罷工