低軌衛星崛起與AI風潮興起 加速雲端與衛星業者競逐太空市場商機

關鍵字:

#人工智慧 #ESG議題 #雲端運算 #低軌道衛星通訊

作者:

邱昰芳

單位職稱:台灣經濟研究院產經資料庫/資深分析師

2022年俄烏戰爭開打,SpaceX在烏克蘭啟用旗下星鏈(Starlixnk)衛星服務提供支援,凸顯低軌衛星在國防軍事應用的戰略地位,吸引各國高度關注,而2023年以來,ChatGPT風潮引爆的AI應用崛起,使得AI資料中心建置成為國內外大廠的投資焦點,然而在各國朝向淨零轉型的趨勢下,如何解決資料中心高耗能、高碳排的問題,促使「太空資料中心」的發展備受各界關注。本文將針對雲端服務業者拓展衛星應用市場的策略及太空資料中心相關技術的發展進行分析,探究雲端與衛星業者如何透過結合雲端服務、邊緣運算與衛星技術發展,競逐太空市場商機。

2022年俄烏戰爭開打,SpaceX在烏克蘭啟用旗下星鏈(Starlixnk)衛星服務提供支援,凸顯低軌衛星在國防軍事應用的戰略地位,吸引各國高度關注,積極發展主權衛星,加快衛星部署速度。隨著衛星部署規模持續放大、衛星應用服務蓬勃發展之下,除對於地面接收站的建置需求隨之提高之外,亦累積龐大的數據資料,吸引雲端巨頭紛紛搶進,企圖在衛星領域佔有先機。而2023年以來,ChatGPT風潮引爆的AI應用崛起,使得AI資料中心建置成為國內外大廠的投資焦點,然而在各國朝向淨零轉型的趨勢下,如何解決資料中心高耗能、高碳排的問題,促使「太空資料中心」的發展備受各界關注。本文將針對雲端服務業者拓展衛星應用市場的策略及太空資料中心相關技術的發展進行分析,探究雲端與衛星業者如何透過結合雲端服務、邊緣運算與衛星技術發展,競逐太空市場商機。

著眼衛星應用發展持續累積龐大資料量,吸引雲端大廠積極布局衛星應用市場

近年來,著眼於SpaceX、OneWeb及Amazon旗下Kuiper積極發展大型星系計畫,衛星寬頻、衛星物聯網等應用蓬勃發展,加上低軌衛星可提供地面網路備援,在現代戰爭中扮演關鍵角色,吸引各國高度重視,積極發展主權微星,使得衛星應用市場未來發展潛力備受期待。隨著衛星發射數量不斷增加,因而累積龐大的資料量,根據國際研究機構NSR(Northern Sky Research)的預估,在衛星多元應用服務的驅動下,全球衛星資料傳輸量預計將自2020年之8920PB(Petabyte)擴大至2030年之126250PB,年複合成長率高達28%,未來對於資料傳輸、處理及分析的需求將大幅增加。除此之外,隨著衛星發射數量日漸提高,地面接收站的建置需求隨之放大,衛星系統營運負擔將明顯提高,因而如何有效控制衛星部署與地面站基礎設施的成本,成為衛星業者高度關注的焦點議題。

就衛星運作架構而言,主要可分為衛星本體、用戶終端設備及地面接收站基礎設施等三大部分。在運作流程中,會先依照圖資、通訊等各項服務類型需求,由不同功能的衛星負責執行地面影像觀測、訊號傳輸等功能,並將資料回傳至地面接收站,地面接收站再透過光纖連結網路服務商(Internet Service Provider;ISP)的資料中心。由於衛星本體空間有限與成本考量,僅能安裝任務酬載(payload)及關鍵設備,因而衛星系統運作的功能多由地面接收站基礎設施負責,包括資料的接收、傳輸、儲存與運算分析,並負責衛星控制、軌跡追蹤等系統管控。

對於SpaceX、OneWeb、Amazon旗下Kuiper Project等新興低軌衛星業者而言,可選擇自行建置的接收站或是向經營地面接收站的業者承租,在其既有的電信港(teleport)中增設天線,其中SpaceX偏好自行建置,OneWeb則選擇與多家業者合作經營或建置。自行建置地面接收站可依需求選擇建置地點,進行資料儲存擴增、系統升級等,但投資金額龐大,後續維護及管理成本亦相當可觀。相較之下,租用地面接收站雖具有投資、管理維護成本相對低廉的優勢,但須與其他業者共享天線使用權,事先預訂衛星連線的時間表,難以滿足臨時變動的需求。

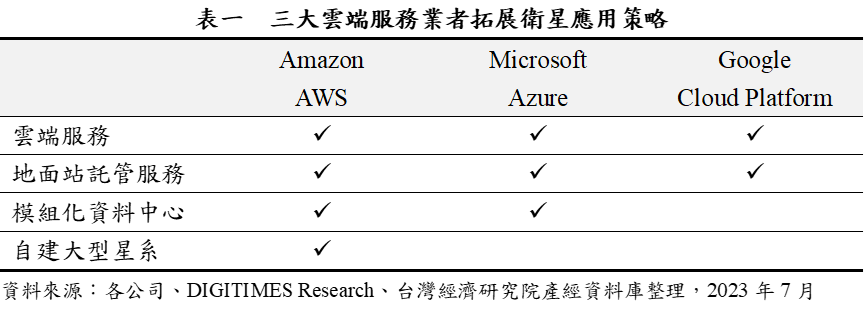

考量衛星應用深具發展潛力,資料傳輸、處理及分析需求未來將持續增加,雲端服務業者可透過自身遍布各地的資料中心,發展地面設施託管服務-地面站即服務(Ground Station as a Service;GSaaS),提供衛星業者可同時管理衛星與資料的單一平台,直接連線至資料中心,減少資料傳輸節點,降低衛星系統營運負擔。此外,由於雲端服務具有彈性部署、可擴充等特性,有助於降低處理龐大資料的成本與複雜度,降低資料傳輸延遲,亦有助於提升衛星服務品質。因此,Amazon、Microsoft及Google等全球雲端服務大廠積極搶進衛星應用領域,結盟衛星業者,提供雲端服務、地面站即服務,甚至自建大型星系,共同競逐太空市場商機。

1.AWS

1.AWS- 雲端服務:提供衛星用戶使用AWS雲端服務,服務範圍涵蓋運算平台、儲存服務、虛擬專網、影像分析、機器學習模型與巨量資料彙整等。因應龐大的衛星資料量,2022年12月Amazon推出Amazon SageMaker機器學習服務,提供地理空間功能,讓用戶容易使用衛星定位、天氣圖、交通資料等地理空間資訊進行預測,實現PB級規模的大數據運算。

- 地面接收站服務:Amazon自2017年起陸續在自身的資料中心周圍投入地面接收站的建置,透過地面站天線與資料中心的高度整合,2018年推出地面接收站即服務(GSaaS)-AWS Ground Station,提供客戶可同時管理衛星與資料的單一平台,協助客戶降低地面接收站建置成本。截至2023年6月底止,全球已設置11個地面接收站,客戶以Maxar、Myriota、Hiber、Spire、Capella Space等新興衛星業者為主,以蒐集影像及物聯網數據為主力業務。AWS地面接收站託管服務收費方式主要是依據使用天線系統的時間、頻寬以及是否預定排程而定。

- 自建大型星系:2019年Amazon子公司Kuiper Systems向美國FCC申請自有衛星計畫,2023年2月進一步提出調整亦順利獲得核准,2023年起將陸續委託ULA、Arianespace、Blue Origin發射3236顆衛星,目標共計將發射7774顆低軌衛星,建立自有大型星系,未來將結合集團內AWS旗下全球資料中心、海底纜線等資產,強調與物流服務、串流影音、無人載具等業務合作的綜效。

- 模組化資料中心:2023年2月AWS推出可移動式模組化資料中心單元(Modular Data Center;MDC),在單一模組單元內,可部署AWS Outposts或Snowball Edge邊緣設備,也能擴充模組單元增加容量,提供可用的基礎設施,包括內部網路、冷卻及配電等,如同迷你AWS資料中心。使用者可透過船舶、鐵路、卡車甚至是軍用貨機將MDC載運到指定位置,具有高度的機動性,讓其不論在何處都能使用AWS服務來執行低延遲應用。為確保軍隊在偏遠或難以取得穩定網路的環境仍能使用AWS服務,2023年6月SES旗下子公司SES Space & Defense宣布結合自身同步軌道衛星(GEO)、第二代中軌道(MEO)衛星O3b mPOWER之多軌道、多頻段衛星服務,結合AWS模組化資料中心(MDC),提供美國國防部即使在難以取得穩定網路的戰術邊緣地區(DDIL)取得基本的雲端服務及網路備援。

2.Microsoft- 雲端服務:為滿足衛星或地面接收站業者對於衛星相關雲端服務的需求,Microsoft與ESRI、Blackshark.ai、Oribital Insight等多家分析衛星影像、地理空間資料及地球觀測等業者合作,發展多項雲端服務,為Azure平台增加更多衛星相關應用服務。此外,Airbus亦提供高解析度衛星影像與海拔高度等資訊,整合進入Azure Map服務。

- Azure Orbital Ground Station:2020年Microsoft提出Azure Space計畫,正式宣示進軍太空領域,並同時推出地面接收站即服務(GSaaS)-Azure Orbital,之後進一步改名為Azure Orbital Ground Station,提供衛星的通訊與控制,透過各種Azure服務來處理及儲存大規模的衛星資料,採取依照使用量計價的模式,並與多家業者結盟,包括開發衛星數據機的Amergint與Kratos、在全球擁有逾200個衛星天線及24個地面站的挪威商KSAT及在美國擁有2座電信港之美商USEI、開發衛星飛行軟體框架及任務控制軟體的Kubos以及衛星通訊業者US Electrodynamics,支援必要的服務。此外,Microsoft亦積極尋求與傳統衛星業者合作,在美國建置支援SES中軌道衛星(MEO)O3b mPOWER的地面接收站;而Viasat的地面接收站則支援Azure平台,讓Azure用戶可使用Viasat地面接收站資源。

- Azure Orbital Cloud Access:2022年9月Microsoft與SpaceX合作推出Azure Orbital Cloud Access,整合Starlixnk衛星與Azure雲端服務,提供政府用戶在任何有Starlixnk服務的地區,透過Starlixnk衛星網路連結Azure雲端服務與資料中心,可做為偏鄉地區的網路架構,亦可以作為備援網路。Azure Orbital Cloud Access透過Starlixnk衛星與Azure邊緣網路裝置排定網路流量的優先順序,並整合Juniper Networks SD-WAN技術,協助管理光纖、行動網路及衛星網路的連線。收費方式除依使用量計價外,亦提供月費訂閱制。

- 模組化資料中心:2020年Microsoft發表Azure 模組化資料中心(Azure Modular Datacenter;MDC),強調用戶能在資料中心設置在偏遠或極端環境,在RF訊號無法傳遞之處,透過模組化資料中心,可以在現場擴大運算與儲存能力,負責管理與操作需需要高效能運算的應用、物聯網或即時分析任務,在缺乏穩定的網路供應,可透過衛星取得網路服務。

3.Google- 雲端服務:Google Cloud Platform(GCP)聚焦地理空間服務與資料運算分析服務,透過完整的資料庫與AI運算平台,提升雲端資料分析的優勢。在衛星應用的發展上,GCP聚焦衛星資料運算,整合資料倉儲(warehouse)與大數據分析服務BigQuery、地理資料分析與視覺化平台Earth Engine、機器學習平台Vertex AI以及地圖服務Google Map,建構完整的衛星圖資運算分析管理服務。以Airbus Defence and Space為例,旗下負責提供衛星影像資料為主的Intelligence業務2023年採用GCP平台,結合深度學習與影像處理、雲端儲存等雲端服務,建立雲端衛星影像新平台OneAtlas,拓展衛星影像分析市場。

- 地面接收站服務: 2021年宣布與SpaceX合作,規劃在自身資料中心內設置Starlixnk地面站天線,直接連結Starlixnk衛星與GCP資料中心。此外,Leaf Space旗下在澳洲、紐西蘭及歐洲等地擁有約14座地面接收站,並採用GCP平台發展地面接收站託管(GSaaS)服務。相較於AWS、Microsoft,Google對於發展地面接收站託管服務相對缺乏主導性。

生成式AI及淨零碳排風潮席捲全球 「太空資料中心」的發展引發各界關注

人工智慧(AI)三大發展要素涵蓋資料、演算法及算力,根據OpenAI的調查,2012年以來,隨著AI應用逐步導入各產業,在參數量不斷增加之下,帶動算力呈現指數性成長,成長速度為每3.5個月提高一倍。2023年以來,ChatGPT崛起,龐大的資料量傳輸需求,掀起新一波生成式AI投資浪潮, 吸引國內外科技大廠積極進行AI軍備競賽,AI資料中心的建置成為AI時代來臨最重要的基礎建設。然而,在各大科技巨頭均宣示將加速投資建置AI資料中心的同時,亦開始面對資料中心的大幅增加,除對於當地電網造成沉重的負擔外,其高耗能、高碳排等特性對於環境亦帶來莫大的衝擊。因此,在各國積極推動淨零碳排之際,如何有效降低資料中心對於電力的需求及解決機器學習、語言模型等資料處理運算過程中衍生大量碳排放的問題,成為各界高度矚目的議題。

考量AI應用蓬勃發展,低軌衛星部署規模將持續擴增,均將使得資料中心建置及太空資料傳輸需求不斷成長,促使國內外大廠開始思考,是否能透過「資料中心上太空」,以滿足各項高速傳輸的需求,並同步解決資料中心對於電力、環境所造成的負擔。所謂太空資料中心係指在太空中運行的資料中心,同樣提供資料儲存、處理及傳輸等服務,以滿足太空探索與各項任務需求。對於太空資料中心而言,除可透過太陽能供電,並利用太空真空、未被太陽直接照射時可達攝氏零下157度低溫的特性,讓資料中心降低能耗、穩定運作。此外,透過光通訊技術進行衛星間的資料傳輸,可有效減少衛星與地面傳輸的資料量,提高傳輸效率。再者,太空資料中心的建置,增加資訊處理與儲存的功能,有助於衛星通訊的發展效益。有鑑於此,Thales Alenia Space、SpaceX、NTT、AWS及新創業者,均陸續投入太空資料中心相關技術與應用的開發與實驗。

- 歐洲淨零排放與資料主權的先進太空雲計畫(ASCEND)

2022年歐盟執委會委託法國航太大廠Thales Alenia Space主導名為「歐洲淨零排放與資料主權的先進太空雲(Advanced Space Cloud for European Net Zero emission and Data sovereignty;ASCEND)」之可行性研究,評估將資料中心放在太空軌道繞行地球運作的可行性。根據Thales Alenia Space的規劃,將結合環保業者、雲端運算、火箭及衛星等相關業者,成立一個聯盟進行評估,未來若能證明太空資料中心能有效減少對於地球環境與能源的影響,並允許在遵守綠色協議下進行投資開發,打造更環保的資料中心,減少歐盟境內資料中心數量,並協助歐盟在2050年以前實現碳中和目標,同時也能推動歐盟太空產業的發展。

因應太空資料中心需求增加,2022年起AWS與D-Orbit、Unibap合作持續進行太空實驗,目標讓用戶可透過雲端服務,直接在衛星上收集及執行即時資料分析,並透過雲端將分析結果直接交給決策者,有效降低成本,加速決策效率。D-Orbit是太空物流與運輸服務公司,透過使用AWS運算與機器學習服務,在衛星上快速分析龐大的太空資料進行地球觀測。而因應原始衛星圖像與資料集檔案非常龐大,Unibap藉由多個地面接收站與衛星連線,雙向操作太空資料,並透過機器學習技術,大幅縮小圖像42%,進而加快處理速度,並實現即時推理運算。

- NTT、Sky Perfect JSAT及Skyloom

2022年日本衛星營運商Sky Perfect JSAT與電信業者NTT成立合資公司Space Compass,計畫透過光通訊的技術實現衛星到地面的高容量、即時的數據傳輸,並計畫將先進運算功能導入衛星,建構太空通訊、運算的基礎設施,預計2024年推出光學數據中繼服務提供地球觀測使用。此外,Space Compass並計畫與Skyloom合作,推出亞洲上空首個採用地球同步軌道衛星(GEO)的資料中繼服務。此項服務將利用Skyloom的通訊和網路系統,為地球觀測(EO)市場提供即時、高容量、直接上雲的資料傳輸,預計2024年在亞洲上空部署首個網路基礎架構節點,並於2026年前擴大GEO星系,以提供更高的容量和更大的全球覆蓋範圍。

- Ramon.Space-LeoCloud、Microsoft Azure及Axiom Space

Ramon.Space是由LeoCloud、Microsoft Azure及Axiom Space組成的聯盟,共同打造基於衛星的雲端邊緣運算服務,Ramon.Space將發展基於LeoCloud之LEO星系的運算解決方案,提供超級運算功能、機器學習DSP空間處理器與高密度儲存功能,讓衛星同時能夠在軌道上移動、處理及儲存資料,未來希望建構具有耐輻射、低功率、高可靠性的解決方案,以提升運算效率,降低整體運作成本。

Orbits Edge成立於2018年,計畫將數據中心、邊緣運算裝置部署於低軌衛星,在衛星平台上整合伺服器,用以處理、整合不同來源的資料並進行分析,主要服務對象是遙感類衛星。Orbits Edge透過與HPE合作開發星載計算解決方案Satfrxame,用於處理來自多個衛星的數據,協助衛星客戶建構數據處理能力,並具有更高的硬度、屏蔽輻射,同時浸入液冷容器中,且配有備用電池的太陽能電池陣列、無線電和雷射通信裝置以及航空電子設備等,使其能在太空中穩定運行。

低軌衛星崛起與AI風潮興起 吸引衛星、雲端及邊緣運算業者搶進太空應用領域

近年來,考量衛星寬頻、衛星物聯網應用需求深具發展潛力,加上低軌衛星在軍事國防應用占有關鍵地位,吸引美國、中國、歐盟、日本、韓國、印度等國積極投入發展,以強化通訊韌性,搶攻太空主權市場先機。除此之外,為有效確保資訊安全,美國、歐盟及中國不約而同以不同的形式投入數位主權的捍衛,保障自身國家利益,近期美國計畫限制中國企業使用AWS、Microsoft及Google等美系大廠所提供的雲端服務,顯見美中科技戰的戰火可能由通訊、半導體、人工智慧進一步延伸至雲端服務領域,而歐盟與中國則嘗試採取新的戰略,降低對於美國雲端服務的依賴程度,使得地緣政治因素在全球低軌衛星、雲端服務的發展過程中成為不可忽視的關鍵力量。

在此趨勢下,SpaceX、OneWeb陸續建立大型星系,搶攻多元應用市場商機, AWS、Microsoft等雲端巨頭則積極將雲端服務延伸至太空應用,結盟衛星業者,重新調整衛星架構,提升衛星系統的彈性,導入各項雲端新興應用,並整合各種衛星通訊天線,接取不同衛星,提供一個整合的平台,甚至Amazon加速投入Kuiper Project,自建大型星系,以垂直整合的方式進軍太空領域,爭取後發先至挑戰SpaceX,成為太空市場的霸主。此外,AI風潮崛起,資料中心因而成為新一代最重要的基礎建設,雲端服務大廠如何符合現今淨零轉型的要求,加速建置AI資料中心,成為搶攻AI應用市場商機過程中的亟待解決的關鍵課題,「讓資料中心上太空」概念的出現,顯現未來太空應用市場當中,除衛星、火箭相關業者之外,雲端服務、邊緣運算業者將扮演不可或缺的角色,透過整合通訊、雲端、邊緣運算等技術,打造太空資料中心,實現陸海空全覆蓋網路通訊的終極目標,進而爭取掌握太空科技競爭的主導權。

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

台股打第2隻腳季線能撐 緯創下週單手過高 CPO轉強緊盯誰|凌華創高 工業電腦出量漲 花旗送炭國巨喊1500 石英元件埋伏兵|破解韓股線型 記憶體要洗到何時

台股打第2隻腳季線能撐 緯創下週單手過高 CPO轉強緊盯誰|凌華創高 工業電腦出量漲 花旗送炭國巨喊1500 石英元件埋伏兵|破解韓股線型 記憶體要洗到何時