美國聯準會(Fed)主席鮑爾表示,在當前低利率環境下,股票估值可能不像乍看之下那樣過高,「還不需要太過警戒」。專家則指出,Fed表明維持購債直到兩大目標(充分就業與2%通膨率)出現「進一步實質進展」為止,預示未來數年美國股市與資產行情都可望居高不下。

Fed於16日表示,會維持購債直到兩大目標出現「進一步的實質進展」為止,都將每月購入1200億美元債券。換言之,Fed將持續購債到多年以後。

鮑爾也在記者會上為股市的高估值辯護,搬出Fed的模型表示,相對於無風險回報率(也就是美國公債殖利率),股票估值可能並不像第一眼看上去那樣顯得過高,「如果你看本益比,他們處於歷史高點,但在這個無風險利率將維持一段時間的世界中,你必須看股票溢價,也就是你承擔股票風險所獲得的報酬」。

他說:「(股市)本益比的確在高點,但在這個我們認為10年期美債報酬率將比過往下降的環境中,這點可能沒那麼重要」。

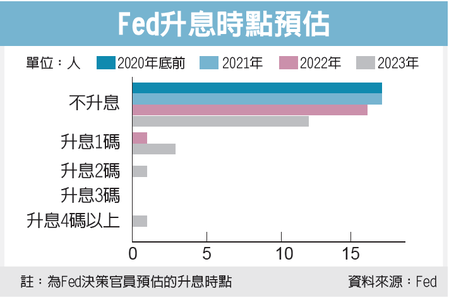

華爾街日報指出,若再結合Fed的決策聲明與經濟預測,形同顯示Fed將繼續支持經濟,並讓股市等資產價位居高不下。Fed的經濟預測顯示,官員對長期(基本上指達到充分就業時)失業率的平均預測值為4.1%,但官員認為最快也要到2023年某個時點才會降到這個水準,也不認為通膨率會在2023年之前升抵2%,再加上Fed已承諾,短期利率目標區間將維持在0%附近,直到跡象證明勞動市場緊繃、通膨率將明顯達標為止。

綜合以上研判,最新聲明顯示,Fed不論是短期或長期利率,都將維持在低點很長一段時間。也就是說,未來數年,就投資工具而論,美國公債仍不會是股票的競爭對手,許多投資人將更能容忍美股價位偏高。

對照Fed的政策必定能支撐資產價格,Fed願意提供經濟多大支持,則仍是未知數,畢竟當前經濟困境是因疫情而起,不是放款市場出問題。然而,若財政刺激仍無著落,Fed仍可能再出一臂之力,例如訂定更明確的就業和通膨門檻,作為縮減購債條件;或調整所購債券的組成、偏重更長期證券,藉此進一步壓抑長期利率。

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

不只晶片值錢!黃仁勳招牌皮衣拍出96萬美元 刷新AI收藏紀錄

不只晶片值錢!黃仁勳招牌皮衣拍出96萬美元 刷新AI收藏紀錄