2024/09/20 05:30

央行第7波選擇性信用管制

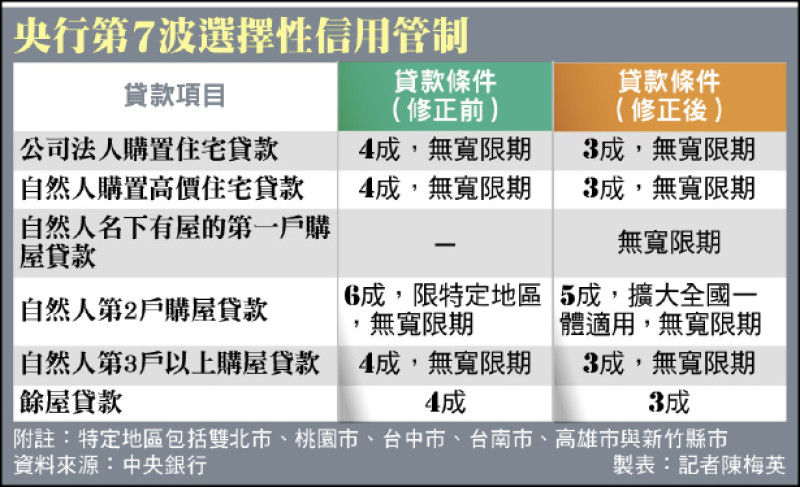

〔記者陳梅英/台北報導〕中央銀行昨日理監事會議一致通過政策利率維持在二%的十六年高點不變,利率「連二凍」,但是為避免過多信用資源集中於不動產,不利金融穩定,再度揮出打炒房「組合拳」,除了調升銀行存款準備率一碼,並祭出第七波選擇性信用管制措施,且首度揮刀砍向第一戶購屋貸款,將「有房沒貸款」者納入管制。

第二戶貸款成數降至5成 全國適用

央行此次信用管制措施範圍之大前所未見,不僅將第二戶貸款成數由六成下調至五成,並擴大實施地區至全國;至於公司法人購置住宅貸款、自然人購置高價住宅、第三戶以上,以及餘屋貸款的貸款成數,均由四成降為三成。

名下有房 第一戶購屋貸款無寬限期

央行並首度將第一戶購屋貸款納入,只要名下有房產者,就不得有寬限期。央行總裁楊金龍坦言,此次承受壓力是過去實施六次選擇性信用貸款的總和,不過他也相信沒有百分之一百完美的政策,只能先做再說,若有需要可再討論「排除條款」。

楊金龍一再強調,八月底全體銀行不動產貸款占總放款比率達三十七.五%,接近歷史高點三十七.九%,但實際情況遠比當時更為嚴峻;信用資源過度傾斜到不動產市場,不利金融穩定、也會排除生產事業實質投資,影響經濟成長。

他並舉日本泡沫以及美國次貸危機為例,當市場上大家都預期房市會一直往上、且經濟狀況也很不錯時,就要「很小心」,也不要以為市場是理性有效率的、會自動調整,房市一旦下去很有可能就是「硬著陸」。

楊金龍說,這次因銀行法第七十二之二條規範,導致銀行出現所謂的限貸令、房貸之亂,有許多抱怨,但其中「至少有一半是投機客與炒房客」。

他表示,原本六次信用管制下去,房市已有軟著陸味道,但現在上來速度太快了,特殊時期必須做一些「嚴肅」的措施,給投機客與炒房者一個教訓;央行也是在釋放一個訊息,即「不要預期房價還會一直上去」,「是時候(房市)『cool down』冷卻下來」。

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

房貸提早還完優缺點有哪些? 提前清償違約金試算,申辦流程一篇搞懂

房貸提早還完優缺點有哪些? 提前清償違約金試算,申辦流程一篇搞懂