鉅亨網編譯羅昀玫 綜合外電 2025-03-20 03:50

聯準會預測年內降息2次、4月起放緩縮表、川普關稅釀風險 (圖:REUTERS/TPG)

聯準會 (Fed) 週三 (19 日) 一如市場預期宣布,將基準利率走廊調降 1 碼至 4.25%-4.5% 區間,預計川普關稅帶來的不確定性,將導致美國通膨上升、經濟成長放緩。

聯準會最新利率聲明與鮑爾記者會重點摘錄如下:

重點一:年內估降息 2 次

聯準會維持利率不變,最新利率點狀圖顯示,官員們預計 2025 年降息幅度將達到 50 個基點,這意味著今年僅會降息 2 次,與去年 12 月的預期相同。

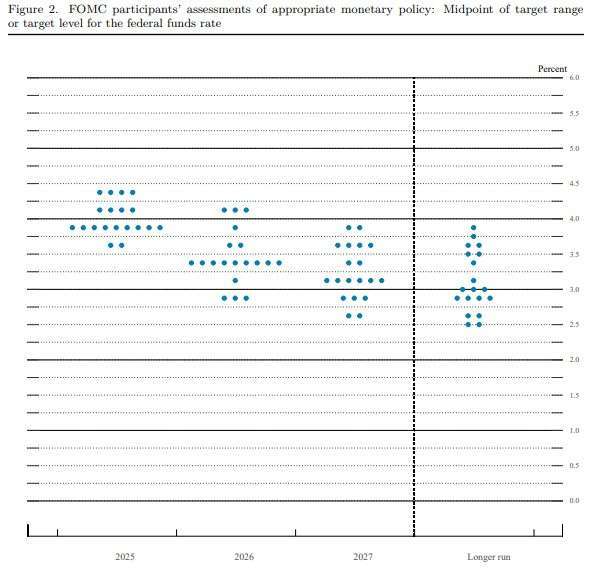

聯準會官員對降息幅度的看法分歧加大 (圖:FOMC)

聯準會官員對降息幅度的看法分歧加大 (圖:FOMC)

聯準會官員對降息幅度的看法分歧加大,19 位票委中,有 4 位認為 2025 年不會降息,4 位認為今年降息一次,9 位認為今年降息兩次,2 位認為降息三次。

鮑爾於週三記者會指出,美國經濟整體強勁,聯準會貨幣政策處於「能夠降息、或按兵不動」的限制性狀態。

鮑爾稱:「如果經濟保持強勁,聯準會願意在較長時間內維持高利率,相反地,如果勞動力市場意外走弱,或者通膨下降速度快於預期,我們可以相應地放鬆政策。」

重點二:聲明措辭變化

聯準會最新聲明增添「經濟前景的不確定性增加」的措辭,並刪除了實現就業和通膨目標的「風險大致平衡」的措辭。

鮑爾解釋,聲明刪除「風險大致平衡」措詞並非要發出某種訊號。

重點三:4 月起縮表

聯準會表示,將從 4 月開始減緩縮表速度,將美國公債的每月贖回上限從 250 億美元降至 50 億美元,而機構債券及抵押擔保證券的每月贖回上限則維持在 350 億美元。

這是 FOMC 自去年 6 月以來首次調整縮表,自 2022 年 6 月至去年底,聯準會已累計縮表近 2 兆美元。

鮑爾在週三的記者會上表示,如果減慢量化緊縮 (QT),跑道就會變長。他說,當聯準會上次放緩貨幣政策時,人們真的很喜歡這種做法,可以放慢速度,持續更長時間。

重點四:反對票

聯準會理事華勒 (Christopher Waller) 投下反對票,否決維持資產負債表縮減速度的決定,這是自聯準會 9 月開始降息以來第三次出現異議。

重點五:GDP 面臨下行風險 失業和通膨預期上升

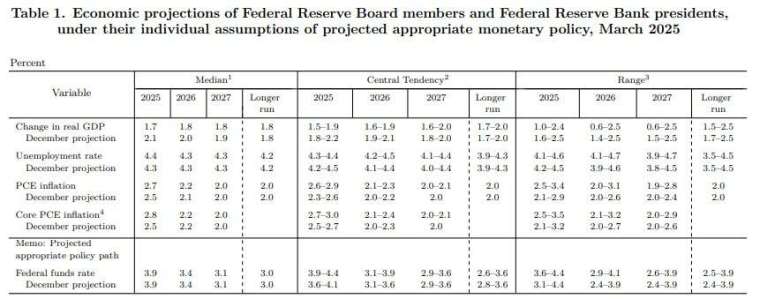

聯準會本次會議修改了經濟預測,將 2025 年底的 PCE 通膨預期從去年 12 月預測的 2.5% 上調至 2.7%,並將 2025 年底的美國 GDP 成長預期從先前的 2.1% 大幅下調至 1.7%。

失業和通膨預期上升,經濟成長預期下調 (圖:FOMC)

失業和通膨預期上升,經濟成長預期下調 (圖:FOMC)

聯準會預計,到 2025 年底失業率將上升至 4.4%,而先前預計為 4.3 %。

鮑爾表示,央行對 2025 年經濟成長放緩和通膨上升的預測在一定程度上相互抵消,這解釋了今年降息預測仍為兩次的原因。

鮑爾稱,美國經濟總體強勁,繼 2024 年下半年快速增長之後,消費者支出存在放緩跡象,聯準會將密切關注實體經濟數據疲軟的跡象。

儘管華爾街普遍上調經濟衰退的預期,鮑爾稱,出現如此嚴重的衰退可能性仍然不大。

重點六:關稅風險

鮑爾承認,通膨預期上升的「很大一部分」來自關稅,但聯準會將與其他預測者合作,將非關稅通膨與關稅通膨區分開來。

他補充:「展望未來,新政府正在四個不同領域實施重大政策變革:貿易、移民、財政政策和放鬆管制。這些政策效應將對經濟和貨幣政策的走向產生重大影響。」

市場變化

聯準會決定公布後,

道瓊週三盤中漲超 570 點,對政策敏感的 2 年期公債殖利率跌破 4%,金價攀升歷史高位,暫報每盎司 3048.67 美元。

華爾街分析

市場分析,聯準會聲明中警告經濟前景的同時認為「通膨仍處於高位」,這不是一個好的預兆。

高盛分析師 Whitney Watson 表示,聯準會謹慎以對是意料之中,因為官員們在觀望經濟形勢的發展。

她表示:「FOMC 對經濟成長和通膨的預測修正有點『停滯性通膨』的感覺。目前聯準會處於觀望模式,關注近期的經濟放緩是否會發展成更為嚴重的問題。」

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

「兩房溢出族」慘遇限貸令!他新房子換30年老屋,核貸等半年:以前坐火箭,現在慢動作

「兩房溢出族」慘遇限貸令!他新房子換30年老屋,核貸等半年:以前坐火箭,現在慢動作