2021-01-17 01:30經濟日報 文/葉憶如

中壽

(2823)2020年底創下三個史上新高紀錄,包括每股盈餘(EPS)3.29元、總資產破2.2兆元及淨值近1800億元,基本面營運成績創下新高峰之際,母集團開發金

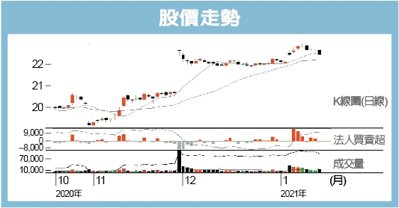

(2883)又即將啟動第二次的公開收購,大股東潛在買盤加持下,有助籌碼面穩定,三大法人上周買超逾萬張,又以外資占大宗。技術線型上,中壽上周一(11日)盤中攻高至23元,一舉突破6月與7月時最高點,直逼今年3月中旬起跌點,站穩右邊第二支腳,線型呈W向上強勢格局,有利後市整理後向上再攻堅。

資料來源:公開資訊觀測站、大富資訊、採訪整理

資料來源:公開資訊觀測站、大富資訊、採訪整理

資料來源:公開資訊觀測站、大富資訊、採訪整理

資料來源:公開資訊觀測站、大富資訊、採訪整理

壽險業去年面臨諸多挑戰,包括壽險死亡門檻等四大新制下半年上路、新冠疫情衝擊經濟信心、第3季後又有新台幣強勁升值,導致壽險業海外投資匯兌成本大增的逆風襲擊,不過中國人壽最新公布2020年全年稅後純益155.48億元,仍然創下歷史新高紀錄,年成長14%。主要即因為投資在股債市的潛在未實現利益大增,以及趁機積極實現獲利所致。

雖然因為新台幣第4季急速飆升,讓中壽上一季的業績稍微下滑,但因應匯兌風險,中壽2020年一共三次增提外匯準備金,提存金額共40億元,年底帳上有逾40億元的外匯準備金,以因應2021年的匯率變化。同時,中壽在2020年底成功發行100億元的無到期日累積次順位公司債,主要是四大基金、一般產業、基層金融機構認購,可有效提高資本適足率(RBC),以因應未來營運風險升高。

此外中壽2020年底總資產較前年成長11%,應穩坐第四大壽險公司,淨值年成長26%,淨值資產比8.4%仍遠高於金管會要求的3%水準甚多。

此外中壽亦揭露去年新契約保費收入仍達873億元,且為降低避險成本,積極推動外幣保單,保費占比也由2019年之37%大幅提高到77%,帶動公司價值穩定成長,且因為近年推動高價值的分期繳及外幣保單奏效,去年續期保費收入達1703億元,較前年成長9.3%,2020年總保費達2576億元,在業績上亦稱穩健。元月也率先各家業者提高美元保單的宣告利率,有望維持銷售熱度。

資料來源:公開資訊觀測站、大富資訊、採訪整理

資料來源:公開資訊觀測站、大富資訊、採訪整理

籌碼面上,母集團開發金於11月27日董事會決議第二次公開收購中壽持股10億股,持股比將從目前34.82%拉高至過半,實際啟動日期還需要等待金管會審核一定時間,在母公司有意在市場上收回籌碼的有利因素,加上三大法人近來主要站在買方,外資上周合計買超10965張、投信亦有小幅買進,自營商則趁高點小賣千張左右;融資融券增減大致相當下,顯示攻高後散戶籌碼還算穩定。

技術線型上中壽去年底周線與月線交叉向上以來,周線始終強勢站在月線與季線之上,11日盤中一度衝高至23元波段新高點,突破12月初爆巨量時的盤中高點,亦漲近去年3月股價急墜時的起跌點,待浮額清洗後挾基本面與股利預期,有望再向上攻堅。

選股原則

中壽

(2823)5日均價大於10日均價,10日均價大於20日均價,近五日三大法人買超逾3萬張,入選本周亮點股。

首頁

首頁 論壇

論壇 許願

許願 錢包

錢包 薪資

薪資 任務

任務 排行榜

排行榜 簽到

簽到 勳章

勳章 遊戲

遊戲 股票

股票 考試

考試

脫鉤中資改美科技?阿聯獲微軟投資 Fed降息恐延後.中東動盪 美元強得令市場害怕?|推播 唐家儀|非凡財經新聞|20240417

脫鉤中資改美科技?阿聯獲微軟投資 Fed降息恐延後.中東動盪 美元強得令市場害怕?|推播 唐家儀|非凡財經新聞|20240417